Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund oder als integrierter Themenschwerpunkt erscheinen, bietet die «Finanz und Wirtschaft» ihren Lesern einen attraktiven Mehrwert.

Text: Michael Keller, Leiter Relationship Management Multinationals, UBS Corporate & Institutional Clients

Ein Meilenstein in der Klimapolitik wurde am 12.Dezember 2015 mit dem Pariser Klimaabkommen erreicht. Auch die Schweiz hat entsprechende Klimaziele definiert. Banken nehmen in ihrer Rolle als Vermittler zwischen Staat und Wirtschaft sowie Emittenten und Investoren eine sehr wichtige Rolle ein. Als Wegbereiter helfen sie aktiv dabei, die Ziele des Bundes umzusetzen.

Unternehmen sind es gewohnt, sich ständig anzupassen, um ihren langfristigen Erfolg sicherzustellen. Viele haben die hohe Bedeutung von Nachhaltigkeit erkannt. Durch innovative Lösungen verwirklichen sie ihre Expansionspläne und schaffen sich damit Wettbewerbsvorteile. Dazu gehören etwa Effizienzgewinne bei der Produktion oder die Senkung von Energiekosten. Ein nachhaltiges Geschäftsmodell stärkt die Glaubwürdigkeit des Unternehmens, seine Reputation und macht es attraktiv für Investoren, Mitarbeitende und andere Stakeholder.

All diese Faktoren haben schliesslich auch einen Einfluss auf die kommerziellen Bedingungen einer Finanzierung. Unternehmen, die sich ihrer sozialen und gesellschaftlichen Verantwortung bewusst sind und diese wahrnehmen, werden belohnt und erhalten eine Prämie.

Eine Vielzahl von Schweizer Finanzinstituten hat ESG-Kriterien in die Kreditvergabe integriert und das Angebot an Green und Sustainability Bonds ausgebaut. Solche Anleihen werden am Schweizer Börsenplatz seit 2014 emittiert, gegenwärtig werden grüne und nachhaltige Anleihen mit einem Nominalwert von 5,9 Mrd. Fr. gehandelt. Die Schweiz liegt damit im internationalen Vergleich im Mittelfeld aller Börsenplätze. Bei den Emittenten handelt es sich mehrheitlich um ausländische Unternehmen, Schweizer Emittenten sind hauptsächlich staatlicher Herkunft. Das Segment bleibt in der Schweiz also bislang unterrepräsentiert. Dennoch zeigt die Kontinuität der Neuemissionen von Green Bonds am Schweizer Kapitalmarkt den Trend für die kommenden Jahre.

Die Möglichkeiten nachhaltiger Finanzierungen und Investitionen werden also immer vielfältiger.

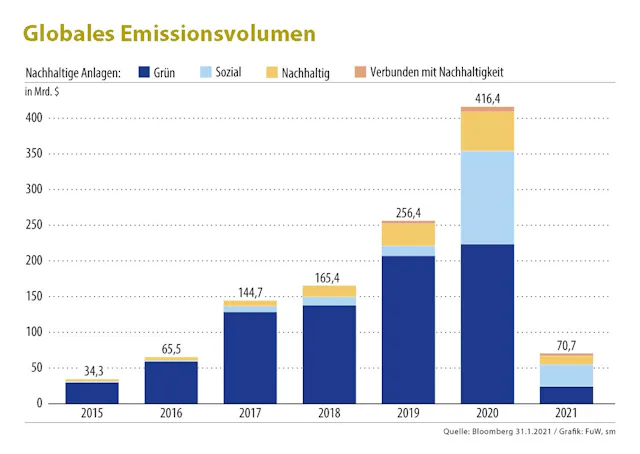

Die Europäische Union hat unter anderem mit der EU-Taxonomie und den EU-Green-Bond-Standards die Rahmenbedingungen für die Finanzierung eines nachhaltigen Wirtschaftswachstums geschaffen. Ähnlich wie in der Schweiz bieten zahlreiche europäische Finanzhäuser sogenannte Kredite mit ESG-Kriterien sowie Green und Sustainability Bonds an. Der Marktanteil ist deutlich höher als am Schweizer Finanzplatz. Im Jahr 2020 wurden in Europa Green, Social and Sustainability Bonds im Gegenwert von 229,3 Mrd. $ emittiert, was rund 55% des weltweiten Volumens ausmacht. Hauptemittenten waren Finanz- und Nichtfinanzunternehmen sowie staatsnahe Entitäten.

Unternehmen und Finanzinstitute haben in der Schweiz also Aufholbedarf. Entsprechend spielen Nachhaltigkeitsüberlegungen bei der Unternehmensfinanzierung auch eine immer zentralere Rolle. Grundsätzlich lassen sich dabei zwei Ausgestaltungen unterscheiden.

Im ersten Fall geht es darum, dass ein Unternehmen mit der Finanzierung einen nachhaltigen Zweck verfolgt, das Geld aus der Finanzierung also nachhaltig einsetzt. Man spricht hier von Green Bonds oder eben Green Financing. Auf dem öffentlichen Kapitalmarkt ist diese Ausgestaltung am häufigsten zu finden. Welche Verwendungszwecke dabei in Frage kommen, ist in den «Green Bond Principles» der International Capital Market Association (ICMA) geregelt. Für Kreditfinanzierungen gibt es die «Green Loan Principles» und die «Sustainability Linked Loan Principles», die 2018 von der Loan Market Association (LMA) herausgegeben wurden.

Eine neuere Form der nachhaltigen Finanzierung definiert messbare und in der Zukunft liegende Parameter, die dann über die Laufzeit der Finanzierung beobachtet werden. Entwickeln sich diese Parameter positiv, so verbessern sich die Konditionen für den Emittenten und vice versa, hier spricht man dann von Sustainability Linked Financing.

Die Definition, Überwachung und Messung solcher Parameter ist generell sehr anspruchsvoll. In der Regel wird, wie bei einem Green Bond, eine unabhängige Prüfstelle hinzugezogen. Diesen sogenannten Second Party Opinion Provider (SPO) oder Sustainability Agent kann man sich wie eine Kontrollinstanz vorstellen, die die Finanzierung zugunsten der Investoren beurteilt. Allerdings unterscheiden sich SPO in ihrer Methodologie stark voneinander und einen einheitlichen Marktstandard gibt es bis heute nicht.

Die Möglichkeiten nachhaltiger Finanzierungen und Investitionen werden also immer vielfältiger. Das ist eine enorme Chance für den Schweizer Finanz- und auch Werkplatz. Zudem dürften die Kriterien in den nächsten Jahren auch in der Schweiz um einiges klarer werden. Derzeit werden verschiedene Ansätze für bestmögliche Rahmenbedingungen diskutiert und mit entsprechenden Entwicklungen in Europa (EU-Taxonomie für nachhaltige Tätigkeiten) in Einklang gebracht.

In diese Diskussion bringen wir uns über die verschiedenen Branchenverbände aktiv ein. Dabei steht ein gemeinsames Ziel im Vordergrund, nämlich nachhaltigen Unternehmen attraktive Finanzierungen zu ermöglichen und durch stetig wachsende Transaktionen auch in der Schweiz an einem Wachstumsmarkt zu partizipieren.

Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund oder als integrierter Themenschwerpunkt erscheinen, bietet die «Finanz und Wirtschaft» ihren Lesern einen attraktiven Mehrwert.