Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund oder als integrierter Themenschwerpunkt erscheinen, bietet die «Finanz und Wirtschaft» ihren Lesern einen attraktiven Mehrwert.

Grégoire Bordier, Gesellschafter, Bordier & Cie

Als unabhängige Privatbank, deren Gesellschafter mit ihrem gesamten Vermögen haften, müssen wir uns im gegenwärtigen Umfeld jeden Tag die Frage stellen: Wie lange geht das noch gut an den Märkten? Stets kommen wir dann darauf zurück, was uns als Institution ausmacht, nämlich auf den Erhalt des Vermögens, das uns unsere Kunden und ihre Familien anvertraut haben. Darum bauen wir Portfolios so, dass sie den Unwägbarkeiten des Marktes bestmöglich standhalten. Eine Massarbeit, die von vielen vernachlässigt wird, die aber gerade heute ein unverzichtbarer Schutz für unsere Kunden ist.

Die meisten Strategen und Ökonomen, auch unsere, beurteilen die Märkte im Moment positiv. Doch wie werden sie sich künftig entwickeln, und worauf müssen wir uns einstellen? Die Antworten darauf waren noch nie so komplex wie heute.

Vielen Investoren fällt es schwer, die Entwicklungen an den Märkten nachzuvollziehen und sich auf ihre Erfahrungen als Anleger zu verlassen. Eine Erklärung dafür findet sich in unserer jüngeren Geschichte. Die Globalisierung und neue Technologien haben das Wachstum der Volkswirtschaften kräftig angekurbelt. Aber trotz zwanzig Jahren Wachstum ist das durchschnittliche Erwerbseinkommen praktisch unverändert geblieben.

«Aber trotz zwanzig Jahren Wachstum ist das durchschnittliche Erwerbseinkommen praktisch unverändert geblieben.»

Im Wissen, dass Menschen stets heftig reagieren, wenn es um ihr Vermögen geht, haben die Regierungen nun Angst, dass eine Krise die Spekulationsblasen zum Platzen bringen könnte. Daher fallen die Reaktionen der Zentralbanken und der Regierungen immer extremer aus.

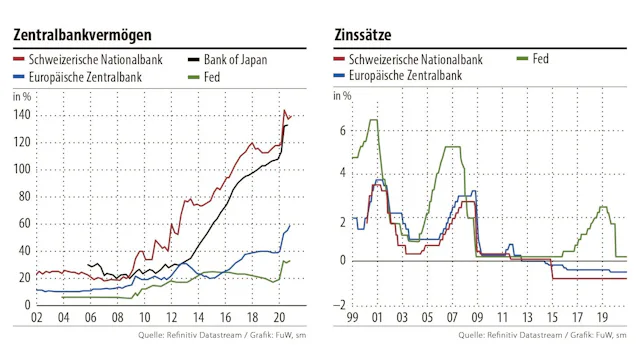

Von 2001 bis 2002, als die Tech-Blase platzte, senkten die Zentralbanken die Zinsen. In der Schweiz von 3,5% im Jahr 2000 auf 0,375% im Jahr 2002. Anlässlich der Finanzkrise 2008 wurden die Zinsen noch weiter gesenkt. Dann griffen die Staaten ein und retteten – koste es, was es wolle – ihre grössten Finanzinstitute. Daraufhin wurden die Zentralbanken wieder erfinderisch und kauften Anleihen auf, egal, ob Staatsanleihen, Kommunalobligationen oder Unternehmensanleihen.

Seit 2015 muss die Schweizerische Nationalbank (SNB) den Höhenflug des Frankens und die damit verbundenen negativen Auswirkungen auf die Schweizer Haushalte verhindern. Dafür greift sie zum Mittel der Negativzinsen und bläht ihre Bilanz durch den Kauf von ausländischen Staatsanleihen, Obligationen und Aktien auf ein noch nie dagewesenes Volumen auf. Im Jahr 2020 sprangen wegen der Coronapandemie sämtliche Regierungen der Welt erneut in die Bresche, um das Wohlergehen ihrer Bevölkerung sicherzustellen. Die massive Erhöhung der Staatsverschuldung ging mit neuen Anleihenkaufprogrammen einher.

«Wir sind zu Bürgern mutiert, die vom Staat kontrolliert werden.»

Innerhalb von zwanzig Jahren ist der Zins für Franken von 3,5 auf –0,75% gesunken. Die Bilanzsumme der SNB ist von 120 auf 1000 Mrd. Fr. gewachsen. In den Vereinigten Staaten sind die Zinsen für US-Dollar von 6,5 auf 0% gesunken, und die Staatsverschuldung ist von 4000 auf mehr als 20 000 Mrd. $ explodiert. Bei diesen Zahlen kann einem nur schwindlig werden.

Vom Staat, der von den Bürgern kontrolliert wird, sind wir zum Bürger der vom Staat kontrolliert wird, mutiert. Die Unabhängigkeit der Zentralbanken vom jeweiligen Staat muss daher heute in Frage gestellt werden. Die Weltbevölkerung akzeptiert jedoch alle Eingriffe, weil es um ihre eigene Brieftasche geht.

Doch genau der Staat, seien es die USA, die Schweiz oder die europäischen Länder, befindet sich heute in einer komplexen und ausweglosen Lage. Der auf einer freien Marktwirtschaft beruhende Kapitalismus ist zu einem kommunistischen Kapitalismus geworden.

Die Anleger (vor allem die gut betuchten) profitieren stark von der gegenwärtigen Situation. Eine enorme Liquidität durch die staatlichen Unterstützungsmassnahmen kurbelt Industrie und Handel an. Wegen den Negativzinsen müssen Anleger, wenn sie eine Rendite erzielen wollen, in riskantere Anlagen, wie etwa Aktien, investieren. Infolgedessen sind die Aktienkurse rasant gestiegen, da sie nicht nur von Staatsausgaben profitieren, sondern auf eine Art auch staatsgarantiert sind. Der Staat wird im Krisenfall alles in seiner Macht Stehende tun, damit eine Krise nicht am Vermögen seiner Bevölkerung kratzt. Die Folge ist eine endlose Aufwärtsspirale.

«Der auf einer freien Marktwirtschaft beruhende Kapitalismus ist zu einem kommunistischen Kapitalismus geworden.»

Und dennoch hat alles einmal ein Ende. Nur wie? Auf kurze Sicht scheinen die Bedingungen für Anlagen positiv zu sein. Langfristig verhält es sich komplexer, weil die traditionellen Finanzmodelle und -instrumente wegen der vielen Finanzinnovationen versagen könnten.

Daher sind drei Szenarien vorstellbar. Zunächst eine Erhöhung der Leitzinsen durch die Zentralbank, was sich erheblich auf die Schuldenkosten des betroffenen Staates auswirken würde. Daher ist nur ein leichter Zinsanstieg wahrscheinlich. Zudem wäre der Abbau der Zentralbankbilanzen möglich. Dann gäbe es in der Schweiz Druck auf die Währung, im Ausland würden die Kosten der Neuverschuldung steigen. Ein Bilanzabbau kann auch nur in begrenztem Umfang geschehen.

Das wohl wahrscheinlichste Szenario ist der Verlust des Anlegervertrauens. Erfolgreiche Anleger, die enormen Gewinn gemacht haben, könnten sich eines Tages überlegen, dass es nun zu viel sei. Zu viele Schulden, zu hohe Bewertungen, Währungen die keinen Sinn mehr machen. Damit könnten die Märkte, ähnlich wie 1987, als sich die Investoren des hohen Handelsbilanzdefizits der USA bewusst wurden, zu einer brutalen Korrektur ansetzen. Wenn die Anleger nicht mehr an die Handlungsfähigkeit des Staates glauben, gewinnen diese Kräfte des Marktes die Oberhand. Weder Staat noch Zentralbanken können dann etwas ausrichten.

Das Wesentliche für einen unbegrenzt haftenden Gesellschafter und eine Bank, die auf massgeschneiderte Portfolios setzt, ist nicht die korrekte Vorhersage des Zeitpunkts der Trendwende. Die Indikatoren sind selten wirklich aussagekräftig. Das Wichtigste ist vielmehr, stets zu berücksichtigen, dass Aussergewöhnliches eintreten wird, und diese Annahme in der Verwaltung der Portfolios zu integrieren.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund oder als integrierter Themenschwerpunkt erscheinen, bietet die «Finanz und Wirtschaft» ihren Lesern einen attraktiven Mehrwert.