Dr. Jan Amrit Poser, Chief Strategist & Head Sustainability, J. Safra Sarasin Sustainable Asset Management

Der zyklische Aufschwung, in dem wir uns momentan befinden, schafft zusätzliche Nachfrage nach Rohstoffen und lässt auch die Ölpreise und Ölaktien ansteigen. Doch die Wertpapiere von Unternehmen mit Exposition zu fossilen Energieträgern bergen langfristig Risiken. Diese ergeben sich weniger aus einer möglichen Knappheit der fossilen Ressourcen, sondern vielmehr aus einer Knappheit der Aufnahmekapazität der Erdatmosphäre für Kohlendioxidemissionen. Während sich die Regierungen der Welt anschicken, die globale Erwärmung zu bekämpfen und den CO2-Ausstoss zu senken, ergeben sich daraus wichtige Implikationen für Anleger.

In den 1970er Jahren prognostizierte der «Club of Rome» die baldigen Grenzen des Wachstums. Seine Argumentation: Die fossilen Energieträger sind endlich und damit auch das Wachstum einer auf diesen Energien basierenden Wirtschaft. Einmal verbrannt, endet das Wachstum, weil diese Brennstoffe nicht erneuerbar sind.

Seit dieser Warnung hat jedoch einerseits die Erschliessung neuer Öl- und Gasvorkommen das Szenario einer möglichen Ressourcenknappheit ca. 400 Jahre weiter in die Zukunft verschoben. Andererseits hat mit dem Strukturwandel in Richtung Dienstleistungen die CO2-Intensität des Wirtschaftswachstums stark abgenommen, so dass die fossilen Reserven sogar noch länger reichen könnten. Heisst das, dass alles nur Panikmache war? Die Antwort ist nein, denn das begrenzende Element für die fossilen Energien ist nicht ihre Endlichkeit, sondern die Aufnahmekapazität der Erdatmosphäre.

Wir wissen um den Zusammenhang zwischen den vom Menschen verursachten Treibhausgasemissionen und dem Temperaturanstieg im Vergleich zur vorindustriellen Zeit. Steigen die Emissionen, steigt auch die Temperatur. Der IPCC berechnet den mit jeder ausgestossenen Treibhausgasmenge voraussichtlich einhergehenden Temperaturanstieg. Im Moment liegt die Erderwärmung bei rund 1 °C. Für eine Beschränkung auf 1.5 °C darf die Menschheit laut IPCC noch etwa maximal 300 Gigatonnen (Gt) CO2-Äquivalente (CO2e) produzieren. Dieses so genannte CO2-Budget bleibt uns noch übrig. Bei der aktuellen Emissionsmenge reicht dies nur noch sieben Jahre.

Die Menschheit muss ihren CO2-Ausstoss drastisch reduzieren. Es ist allgemein Konsens, dass dazu die Erreichung des Ziels von Netto-Null-Emissionen bis 2050 erreicht werden sollte. Ab dann muss die gleiche CO2-Menge absorbiert werden, die ausgestossen wird – ein sehr ambitionierter Plan! Die gute Nachricht ist, dass sich immer mehr Länder dem Übereinkommen von Paris mit konkreten Zielen anschliessen. Viele Länder kündigten im letzten Jahr an, ihre Treibhausgasemissionen bis 2050 auf netto null senken zu wollen, darunter Japan, Grossbritannien und die Schweiz. Sogar China, einer der grössten Treibhausgasemittenten, strebt die CO2-Neutralität bis 2060 an. Auch die neue US-Regierung will sich verstärkt um einen «Green New Deal» bemühen. Die Europäische Union hat ihr ursprüngliches Ziel einer Senkung der Emissionen um 40 Prozent bis 2030 auf 55 Prozent erhöht.

Auf diese Ankündigungen werden höchstwahrscheinlich vermehrte Vorschriften, Steuern, Strafgebühren und Anreizsysteme folgen – schlechte Nachrichten für Unternehmen aus dem Bereich der fossilen Brennstoffe. Die bekannten Erdgas-, Erdöl- und Kohlereserven überschreiten das CO2-Budget bei Weitem. Rechnet man die vermuteten, noch nicht erschlossenen Reserven hinzu, kommt man auf beinahe 3000 Gt potenzieller CO2-Emissionen. Wenn jedoch zur Einhaltung der Klimaziele maximal nur 300 Gt an Treibhausgasen ausgestossen werden dürfen, werden die restlichen fossilen Reserven in naher Zukunft wertlos. Sie sind dann quasi «gestrandet» – und mit ihnen Kraftwerke, Schiffe, Flugzeuge und LKW, die auf sie angewiesen sind, ebenso wie deren Produzenten.

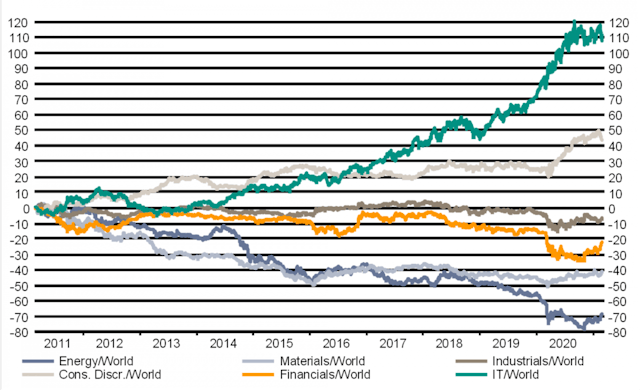

Nicht nur Unternehmen, sondern auch Anleger sind von den «Stranded Assets» betroffen. In den nächsten Jahren könnten Anlagen in solche Unternehmen drastisch an Wert verlieren. CarbonTracker geht davon aus, dass eine Marktkapitalisierung von USD 26 Billionen im Risiko steht und rechnet schon lange mit dem Zerplatzen eine Karbon-Blase aufgrund der «Stranded Assets». Die Wertentwicklung der Energietitel in den vergangenen zehn Jahren zeigt, dass aus der Blase schon langsam die Luft herausgeht. Der vornehmlich fossile Energiesektor blieb in den letzten zehn Jahren etwa 75 Prozent hinter dem MSCI World zurück.

Während Luft aus der CO2-Blase entweicht und Vermögenswerte mit Bezug zu fossilen Brennstoffen an Wert verlieren, bieten sich Anlegern auch grosse Chancen. CO2-Steuern und der Handel von Emissionsrechten werden einen Strukturwandel hin zu einer Null-Emissionen-Weltwirtschaft bis 2050 anstossen. Komplett neue Industrien mit Aktivitäten wie der Absorption und Speicherung von Kohlenstoff, Waldwirtschaft und Bodenerhaltung werden bis dann die verbleibenden CO2-Emissionen kompensieren. Andere Branchen werden Technologien zur Substitution oder Speicherung von Kohlenhydraten einsetzen. So werden Gebäude vermehrt aus Holz gefertigt werden, um CO2 zu speichern. Unternehmen werden ihr Geschäft diversifizieren müssen, um selbst kohlenstoffneutral zu werden. Anleger können davon profitieren, wenn sie auf diese Gewinner von morgen setzen. Gleichzeitig sollten sie «Stranded Assets» meiden und die CO2-Bilanz ihrer Anlagen verbessern. Nur so können Investoren ihre Portfolios angesichts der unvermeidbaren klimabedingten Veränderungen zukunftssicher aufstellen.

Mehr Sustainability Insights finden Sie hier.

Besuchen Sie die Website von J. Safra Sarasin Sustainable Asset Management.

Dieser Beitrag wurde von Commercial Publishing in Zusammenarbeit mit J. Safra Sarasin Group erstellt. Commercial Publishing ist die Unit für Content Marketing, die im Auftrag von 20 Minuten und Tamedia kommerzielle Inhalte produziert.