Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.

Matthias Geissbühler

Kostengünstig, indexnah, breit diversifiziert, transparent und liquid. Dies sind die wichtigsten Vorzüge von passiven Anlagegefässen wie Indexfonds oder Exchange Traded Funds (ETF). Der Nachteil: Eine Mehrrendite gegenüber dem Index ist ausgeschlossen.

Genau ein solches «Alpha» streben auf der anderen Seite die aktiven Fonds an. Allerdings weisen diverse Studien zu Recht darauf hin, dass dies nur wenigen Fondsmanagern tatsächlich gelingt. Vor allem in hocheffizienten Marktsegmenten ist eine nachhaltige Überrendite (nach Abzug der Kosten) nur schwer erzielbar. Bessere Alphaquellen lassen sich dafür weiterhin in ineffizienteren Märkten finden, beispielsweise in den Frontier Markets, in Schwellenländern oder im Bereich der klein- und mittelgrosskapitalisierten Werten, auch Small und Mid Caps genannt.

Wie nah ein Anlageinstrument dem Vergleichsindex folgt, misst der Tracking Error. Dieser Nachbildungsfehler ist ein statistisches Mass für das Abweichungsrisiko (Standardabweichung der Performancedifferenz) zwischen dem Portfolio und dem Vergleichsindex. Je kleiner der Wert, desto benchmarknaher die Portfoliokonstruktion. Wird ein Portfolio ausschliesslich mit passiven Instrumenten umgesetzt, resultiert ein Tracking Error von nahe null.

Eine Mehrrendite gegenüber der Strategischen Vermögensallokation (SAA) ist in diesem Fall nur noch über taktische Abweichungen (TAA) möglich (Allokationseffekte). Die zweite Quelle zur Erzielung eines positiven Alphas, die Selektion, fällt bei rein passiven Anlagen de facto weg. Ob Kunden allerdings bereit sind, für eine marktnahe Performance ohne Alphapotenzial hohe Gebühren zu bezahlen, ist zu bezweifeln. Die Zusammenstellung eines rein aktiven Portfolios hingegen, kann rasch zu einem hohen Tracking Error führen. Hinzu kommt, dass es für den involvierten Portfoliomanager schwierig ist, den Überblick über die verschiedenen Abweichungen und Wetten zu behalten.

Dies ist vor allem dann der Fall, wenn die aktiven Fonds nicht «inhouse», sondern von externen Fondsmanagern verwaltet werden. Zudem können die jährlichen Gesamtkosten eines rein aktiven Multi-Asset-Portfolios schnell 1,5% oder mehr erreichen. Ob sich diese hohen Kosten über eine entsprechende Überrendite wieder reinholen lassen, ist fraglich.

Bei Raiffeisen empfehlen wir deshalb nicht ein «entweder oder», sondern ein «sowohl als auch». Passive Bausteine bilden in unseren diversifizierten Portfolios ein stabiles Fundament. Ein Markt kann dabei kostengünstig und effizient abgedeckt werden.

Konkret sprechen wir im Portfoliokontext von Kernbausteinen mit einem sehr tiefen Tracking Error. So werden in unseren Vermögensverwaltungsmandaten die Anlagesegmente Aktien USA sowie Aktien Europa beispielsweise mit kostengünstigen ETF auf den S&P 500 Index und den MSCI Europe ex Switzerland umgesetzt.

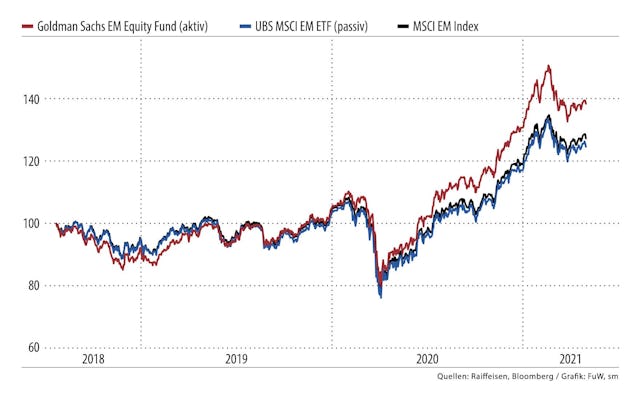

Als Beimischung oder sogenannte Satelliten setzen wir hingegen aktive Bausteine ein. Bei Hochzinsanleihen oder Anlagen in den Schwellenländern kommen bei uns primär aktiv verwaltete Fonds zum Einsatz. Speziell bei Schwellenländeraktien hat die aktive Selektion in der Vergangenheit zu einer ansehnlichen Mehrrendite geführt (siehe Grafik oben). Natürlich setzt dies immer einen intensiven und detaillierten Selektionsprozess voraus. Die Fonds werden auf Herz und Nieren geprüft und durchleuchtet. Neben den historischen Renditen stehen dabei auch Risikofaktoren sowie ein gutes Verständnis des Anlage- und Selektionsprozesses im Fokus.

, Raiffeisen Schweiz")

Auch ein regelmässiger Austausch mit den Fondsmanagern ist von zentraler Bedeutung. Im Bereich der Schweizer Aktien werden den passiven Bausteinen zudem diverse Einzeltitel beigemischt. Dabei liegt der Fokus vor allem auf mittelgrossen Unternehmen. Hierzulande gibt es eine grosse Anzahl von hervorragend geführten, bilanz- und wachstumsstarken Aktiengesellschaften, welche in ihren Nischen Weltmarktführer sind.

Wegen der hohen Gewichte der drei Grosskonzerne Nestlé, Roche und Novartis spielen die Unternehmen aus der zweiten Reihe im Swiss Performance Index (SPI) allerdings nur eine marginale Rolle, was mit einem aktiven Ansatz korrigiert werden kann. Historisch betrachtet hat sich die Beimischung von Small und Mid Caps nämlich trotz der etwas höheren Volatilität performancemässig ausbezahlt. Es spricht einiges dafür, dass dies auch in Zukunft der Fall sein wird.

Die Kombination von passiven und aktiven Bausteinen hat noch einen weiteren wichtigen Vorteil: Taktische Anpassungen im Rahmen einer aktiven TAA können rasch und kostengünstig umgesetzt werden, indem die passiven Instrumente erhöht beziehungsweise reduziert werden. Damit ergibt sich eine klare Trennung zwischen Allokations- und Selektionsentscheiden. Bei Raiffeisen kommen also sowohl passive als auch aktive Anlageinstrumente zum Einsatz, mit dem Ziel, die Stärken beider Ansätze zu kombinieren und so letztlich den Kundennutzen zu optimieren. Für den langfristigen Anlageerfolg kommt es bei der Portfoliokonstruktion auf den optimalen Mix an.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.