Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.

Josef Zopp und Gaby Syfrig

Auf Kontoguthaben bei Banken dürfen derzeit kaum Zinsen erwartet werden. Wer nicht Negativzinsen bezahlen muss, kann sich glücklich schätzen. Selbst Guthaben der gebundenen Vorsorge 3a werden aktuell nur ganz knapp verzinst. Wer mehr Ertrag auf seinem Sparkapital ernten will, muss erhöhte Anlagerisiken eingehen.

In der beruflichen Vorsorge trägt die Pensionskasse das Anlagerisiko. Die Versicherten und die angeschlossenen Unternehmen sind nur indirekt davon betroffen. Pensionskassen verfügen über einen langen Anlagehorizont und haben die Erfahrung, wie mit Kursschwankungen umzugehen ist.

Durch eine professionelle Vermögensanlage versuchen sie, einen optimalen Ertrag zu erwirtschaften, um damit ihren Rentenverpflichtungen gerecht zu werden und den Aktivversicherten einen angemessenen Zins gutzuschreiben. Pensionskassen bilden wenn möglich Reserven, damit sie bei Schwankungen der Kapitalanlagen nicht in Schieflage geraten. Sind ausreichend Wertschwankungsreserven gebildet, kann die überschüssige Anlagerendite via Mehrverzinsung den Aktivversicherten zukommen.

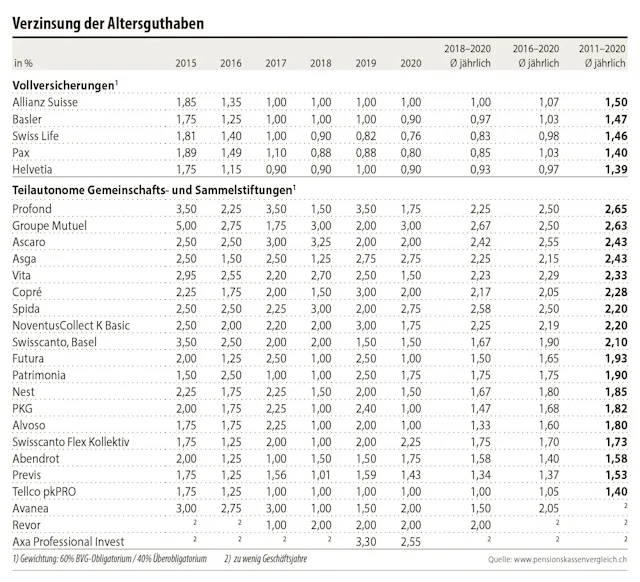

Mit einer erfolgreichen Kapitalbewirtschaftung konnten die Pensionskassen in den vergangenen Jahren ausreichend Reserven bilden und die Aktivversicherten von kräftigen Zinszahlungen profitieren lassen. Im Jahr 2020 konnten sich die Versicherten von Groupe Mutuel über hohe 3% Zins freuen. Auch bei Asga und Spida erhielten die Versicherten im vergangenen Jahr überdurchschnittliche Zinsen von 2,75%.

Über die letzten zehn Jahre hat Profond mit durchschnittlich 2,65% pro Jahr die höchsten Zinsen bezahlt. Sie hat damit ihren Versicherten knapp mehr vergütet als Groupe Mutuel, die durchschnittlich 2,63% ausrichtete. Mit wesentlich weniger mussten sich die Versicherten von Tellco pkPRO begnügen. Ihre Versicherten erhielten in den vergangenen zehn Jahren eine Durchschnittsverzinsung von lediglich 1,4% pro Jahr.

Ebenso spärliche Zinsen erhielten die Versicherten gewisser Vollversicherer. Sammelstiftungen mit Vollversicherung investieren aufgrund ihrer Kapitalgarantie grossmehrheitlich in Obligationen. Aufgrund der tiefen Zinsen kann aktuell nur wenig Ertrag erwirtschaftet werden. Die Versicherten müssen sich insbesondere auf überobligatorischem Kapital mit wenig Zins begnügen. Allianz Suisse hat über die vergangenen zehn Jahre mit durchschnittlich 1,5% die höchsten Zinsen bezahlt.

Wie stark die Verzinsung ins Gewicht fallen kann, zeigt folgendes Beispiel: Wird über ein Arbeitsleben von vierzig Jahren bei einem versicherten Lohn von 80 000 Fr. das Altersguthaben jährlich mit einem Prozentpunkt mehr verzinst, fällt das Alterskapital bei der Pensionierung um rund 120 000 Fr. höher aus. Bei einem Umwandlungssatz von 6% bedeutet dies eine um jährlich 7200 Fr. aufgestockte Altersrente.

Für die Stiftungsräte der Gemeinschafts- und Sammelstiftungen ist der Zinsentscheid jedes Jahr eine Gratwanderung. Es ist ihre Aufgabe zu entscheiden, welcher Anteil der Rendite in Form von Zinszahlungen an die aktiven Versicherten geht und wie viel in die Reserven fliessen soll.

Die Reserven sind Teil der Deckungsgradberechnung, aus der sich die finanzielle Solidität einer Vorsorgeeinrichtung ablesen lässt. Bei den meisten Pensionskassen wird der Zinsentscheid bereits Ende November getroffen.

Einzelne Pensionskassen sahen sich wegen der Jahresendrally an den Börsen veranlasst, den Versicherten verzögert eine einmalige Zusatzverzinsung zu gewähren. So schreiben beispielsweise Futura und PKG ihren Versicherten 2021 eine zusätzliche Verzinsung gut und tragen so dem vergangenen Spätherbst frühzeitig vorsichtig gefällten Zinsentscheid vom Jahr 2020 Rechnung.

Dieses kurzfristige Supplement wird die Versicherten freuen, sie erhalten dadurch einen Teil der erwirtschafteten Rendite direkt auf dem Vorsorgekonto gutgeschrieben und profitieren später von höheren Altersleistungen.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.