Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.

Josef Zopp und Gaby Syfrig

Für das Jahr 2019 summierten sich die Verwaltungskosten sämtlicher Pensionskassen auf 6,8 Mrd. Fr. Der Löwenanteil von 73% entfällt auf die Kosten für die Vermögensverwaltung. Weitere 22% des Gesamtbetrags wurden für die allgemeine Verwaltung und 5% für den Vertrieb aufgewendet.

Der grösste Anteil, die Vermögensverwaltungskosten, wird direkt vom Anlageerfolg in Abzug gebracht. Die Pensionskassen sind verpflichtet, in den Jahresrechnungen eine Gesamtkostenquote der Vermögensverwaltung auszuweisen. Zur Deckung der restlichen Verwaltungskosten erheben die meisten Pensionskassen Beiträge bei den Versicherten und deren Arbeitgebern. Oft sind diese Verwaltungskostenbeiträge auf dem Vorsorgeausweis ausgewiesen. Vereinzelt werden sie jedoch in die Risikoprämien eingerechnet und als Gesamtbetrag deklariert.

Die angeschlossenen Betriebe und ihre Mitarbeiter stellen an die Pensionskasse zeit- und kostenintensivere Anforderungen als an die AHV-Stellen. Je nach Lebenslage werden Berechnungen für Einkäufe, Pensionierungen, Kapitalbezüge für Wohneigentum und Scheidungen verlangt.

Die Begleitung von kranken Versicherten mit einem Case Management und die Beratung von Hinterlassenen im Todesfall generieren weitere Kosten, die nicht mit denjenigen der Ausgleichskasse zu vergleichen sind. Effizienter Datenaustausch und optimaler Kundenservice fordern eine Pensionskasse ganzjährig. Die Datenkommunikation läuft heutzutage meistens digital. Die IT-Kosten sämtlicher Anbieter sind folglich in den vergangenen Jahren gestiegen.

Die Zusammenarbeit mit externen Beratungsunternehmen und Brokern wächst. Ihre Honorare werden in der Erfolgsrechnung als variable Kosten ausgewiesen. Die Kosten für das eigene Personal inklusive der Aussendienstmitarbeiter werden als Personalaufwand verbucht. Dank der Zusammenarbeit mit Brokern können Pensionskassen die eigenen Personalkosten tief halten und den angeschlossenen Arbeitgebern und ihren Versicherten mit einer professionellen Beratung Hand bieten.

Die Vermögensverwaltungskosten sind bei der Analyse der Anlageergebnisse berücksichtigt und in der Nettorendite eingerechnet. Aus diesem Grund sind diese Aufwände in folgender Tabelle nicht nochmals aufgeführt.

Jedoch wird zusätzlich der Verwaltungskostenanteil von allfälligen Rückdeckungsverträgen einbezogen. Einige Pensionskassen delegieren Aufgaben wie Leistungsabklärungen und Rentnermanagement an eine Rückversicherungsgesellschaft. Die Kosten für diese Dienstleistungen sind teilweise in den Jahresrechnungen nicht ersichtlich. Sie sind in den Rückdeckungsprämien enthalten und meist nicht unerheblich.

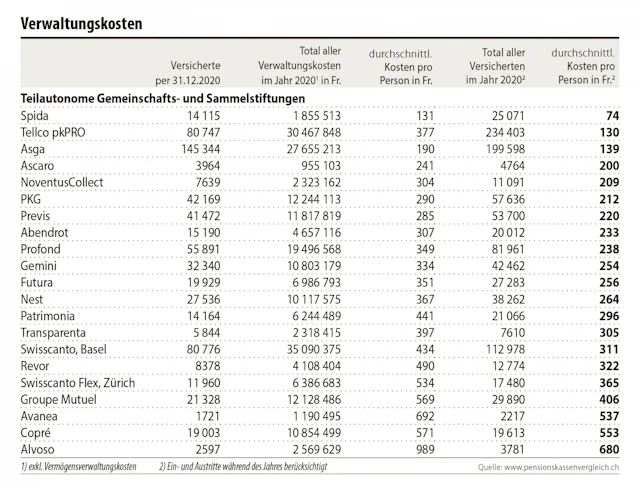

Damit ein Vergleich der Pensionskassen möglich ist, wird die Summe aller Verwaltungskosten durch die Anzahl der versicherten Personen dividiert. Die tiefsten Pro-Kopf-Kosten im Jahr 2020 hat Spida mit 131 Fr. Sie kann Synergieeffekte mit der eigenen Ausgleichskasse zugunsten der angeschlossenen Betriebe und ihrer Versicherten nutzen. Spida bietet lediglich 26 Standardvorsorgepläne an, die modular aufgebaut sind. Sie kann dadurch die berufliche Vorsorge effizienter umsetzen als andere Kassen, bei denen die Kunden den Vorsorgeplan unter Berücksichtigung der gesetzlichen Vorgaben gänzlich frei wählen können.

«Die Anforderungen sind zeit- und kostenintensiver als bei den AHV-Stellen.»

An zweiter Stelle liegt Asga mit durchschnittlichen 190 Fr. pro Kopf. Mit 145 344 versicherten Personen kann sie von Skaleneffekten profitieren. Doch je kleiner der Versichertenbestand, desto schwerer können die Fixkosten finanziert werden. Dies zeigt sich deutlich bei kleinen Pensionskassen wie Avanea oder Alvoso. Bei Alvoso fielen im Jahr 2020 aufgrund der strategischen Neuausrichtung viele ausserordentliche Kosten an, was das Ergebnis stark negativ beeinflusste. Gemäss Informationen des Unternehmens lassen sich die einmaligen Mehrkosten auf 1 Mio. Fr. beziffern. Nach Ausscheidung dieser Sondereffekte wären die Verwaltungskosten rund 600 Fr. pro Kopf.

Die Sammelstiftungen der Lebensversicherer sind in der Tabelle nicht aufgeführt. Sie nutzen Synergien mit dem Mutterkonzern. Das würde den Vergleich mit den Ansätzen der unabhängigen Gemeinschafts- und Sammelstiftungen verfälschen.

Sämtliche Pensionskassen sind bei der Versichertenbewirtschaftung stark gefordert. Fluktuationen bei den angeschlossenen Arbeitgebern gilt es zu verarbeiten und den Kapitaltransfer bei Ein- und Austritten korrekt und effizient vorzunehmen. Doch Pensionskassen wie Tellco pkPRO können eine überdurchschnittliche Fluktuationsrate effizient auffangen. Werden bei den Kostenberechnungen die unterjährigen Ein- und Austritte mitberücksichtigt, resultieren bei Tellco pkPRO ein Total von 234 403 versicherten Personen und Pro-Kopf-Kosten von 130 Fr.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.