Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.

Stefan Heiniger und Josef Zopp

Wer die Wahl hat, hat die Qual! Dies gilt auch für Firmen und Versicherte, wenn sie gemeinsam die für sie optimale Vorsorgeeinrichtung auswählen. Die angebotenen Vorsorgelösungen sind vielfältig, und die Anzahl der Anbieter ist gross.

Kennzahlen sind eine gute Möglichkeit, den Blick auf das Wesentliche zu richten. Bei der Auswahl eines Vorsorgepartners gilt es primär, Antworten auf folgende Fragen zu erhalten:

• Wie hoch sind die Kosten?

• Wird der gewünschte Vorsorgeplan eingehalten?

• Wie ist die finanzielle Lage?

• Wie gut ist die Sanierungsfähigkeit?

• Wie steht es um die Generationengerechtigkeit bzw. die Verminderung von Umverteilung?

• Wie gut sind die in der Vergangenheit erbrachten Leistungen?

• Wie ist die Ausgangslage, um auch zukünftig gute Leistungen zu erbringen?

Der Pensionskassenvergleich untersucht seit Jahren viele dieser entscheidenden Fragen, liefert nützliche Antworten und unterstützt mit der Darstellung von Kennzahlen die firmeninterne BVG-Projektgruppe bei der Auswahl des passenden Modells und des Vorsorgepartners.

Die Vollversicherungslösung ist ein wichtiger Eckpfeiler in der schweizerischen Vorsorgelandschaft, wobei sie insbesondere von KMU sehr geschätzt wird. In den letzten Jahren hat der Preis für die gewährte Sicherheit aber ein schmerzhaftes Ausmass angenommen. Testet ein KMU seine bestehende Vollversicherungslösung umfassend am Markt, so offerieren Sammel- und Gemeinschaftseinrichtungen die Risiko- und Verwaltungskosten nicht selten zur Hälfte des aktuellen Preises.

Bedingt durch eine obligationenlastige Anlagestrategie fällt bei Vollversicherern auch der Anlageerfolg zunehmend mager aus, was sich auch in einer sehr tiefen Gesamtverzinsung der Altersguthaben niederschlägt. So sank die Verzinsung von durchschnittlich 2,4% im Jahr 2005 auf unter 1% im 2020. Durch diese Zinserosion wachsen die Alterskapitalien der Versicherten bis zum Zeitpunkt der Pensionierung vergleichsweise langsam. Diese Entwicklung führt dazu, dass die Altersleistung der Versicherten langfristig um bis zu 20% niedriger ausfällt.

Das grösser werdende Ungleichgewicht von Kosten und Leistungen der Vollversicherung hat dazu geführt, dass die Sammel- und Gemeinschaftseinrichtungen im 2020 im Schnitt um 6% gewachsen sind, teilweise zulasten der Vollversicherung. Eine Trendwende ist derzeit nicht absehbar.

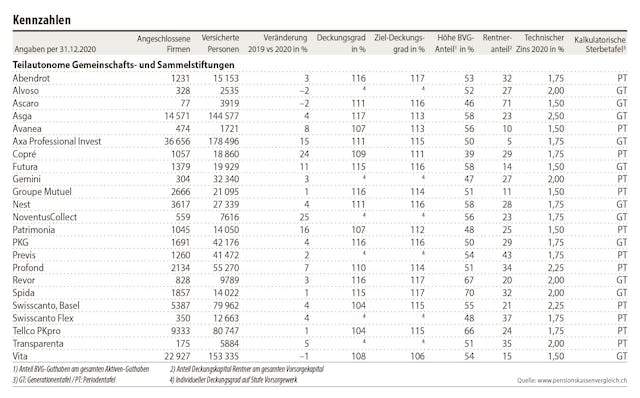

Der Deckungsgrad gibt Auskunft darüber, wie umfänglich die Leistungsversprechen einer Pensionskasse mit Vermögenswerten an einem bestimmten Stichtag gedeckt sind. Während das Vorsorgevermögen zu Marktwerten berücksichtigt wird, fliessen die Leistungsverpflichtungen diskontiert mit dem technischen Zinssatz in die Berechnung ein. Da sowohl bei der Bewertung des Vorsorgevermögens als auch beim technischen Zins zwischen den einzelnen Vorsorgeeinrichtungen erhebliche Unterschiede bestehen, können die ausgewiesenen Deckungsgrade nicht eins zu eins miteinander verglichen werden.

Der durchschnittliche Deckungsgrad der analysierten Vorsorgeeinrichtungen beträgt 111%, und alle Anbieter weisen grundsätzlich eine stabile finanzielle Situation aus. Eine genauere Prüfung empfiehlt sich aber bei Vorsorgeeinrichtungen, die einen Deckungsgrad von weniger als 105% in Kombination mit einem technischen Zinssatz von mehr als 1,5% aufweisen.

In einem Marktvergleich ist es stets lohnenswert, die wichtigsten Leistungskennzahlen der Vergangenheit zu vergleichen, wodurch sich oft bereits ein klares Bild ergibt. Erfolge der Vergangenheit sollten keinesfalls einfach in die Zukunft projiziert werden. Aber es gibt deutliche Indizien, welche eine grobe Schätzung über den zukünftigen Verlauf erlauben.

Betrachten wir die Differenz zwischen erzieltem Anlageerfolg und der Verzinsung, so fallen sofort die offensichtlich hohen Sickerverluste auf, weil Geld für die Bildung von Rückstellungen und Reserven benötigt wird. Je höher der Reservierungsbedarf bei einem Anbieter ist, desto tiefer wird in den nächsten Jahren die Verzinsung ausfallen. Die beiden grössten Blöcke bilden dabei die Rückstellungen für Pensionierungsverluste infolge eines zu hohen Umwandlungssatzes sowie die Bildung von Wertschwankungsreserven.

Selbstverständlich gilt immer als Voraussetzung, dass ohne genügend hohen Anlageertrag weder Rückstellungen, noch Reserven oder eine hohe Verzinsung resultieren kann. Ausserdem bilden einige Anbieter Zinsreserven, wodurch in der Folge eine konstante oder höhere Verzinsung ermöglicht wird.

Wählt ein angehender Pensionär im Zeitpunkt seines Erwerbsrücktritts die Rente, und der mathematisch korrekte Umwandlungssatz liegt dabei tiefer als der reglementarisch oder gesetzlich definierte, so muss die Vorsorgeeinrichtung die Differenz finanzieren respektive vorgängig Rückstellungen gebildet haben. Aufgrund unterschiedlicher Berechnungsgrundlagen können auch hier nicht alle Anbieter über einen Kamm geschert werden. Es ist aber einleuchtend, dass hohe Pensionierungsverluste grossen Rückstellungsbedarf auslösen, dies absorbiert wiederum einen grossen Anteil des Anlageertrages, und deshalb ist auch die Aussicht auf eine überdurchschnittliche zukünftige Verzinsung der Altersguthaben getrübt.

Um grobe Rückschlüsse auf zukünftigen Rückstellungsbedarf ziehen zu können, benötigt es die Information zur verwendeten kalkulatorischen Lebenserwartung der Versicherten – im Fachbegriff Perioden- oder Generationentafel – sowie zum für die Rentendiskontierung verwendeten technischen Zins. Bei einem technischen Zinssatz von 1,75% gilt als Faustregel, dass bei Periodentafeln der mathematisch korrekte Umwandlungssatz maximal bei 5,5% liegen sollte und bei Generationentafeln bei rund 5%.

Die Wertschwankungsreserve ist ein zentraler Bestandteil jeder Bilanz. Sie wirkt wie Eigenkapital und dient dazu, Schwankungen am Kapitalmarkt zu puffern. Dann resultiert bei Börsenkorrekturen nicht gleich eine erhebliche Unterdeckung, die durch Sanierungsbeiträge teuer ausgeglichen werden müsste. Je nach Risikoappetit in der Anlagestrategie fällt der definierte Zielwert unterschiedlich hoch aus. Somit könnte sie auch als Eigenkapital einer Pensionskasse bezeichnet werden.

Die Sammel- und Gemeinschaftseinrichtungen sind gesetzlich verpflichtet, Wertschwankungsreserven zu bilden, und dürfen den Versicherten bei nicht voll geäufneten Reserven nur im begrenzten Umfang eine Mehrverzinsung gewähren. Als w Mehrverzinsung gilt zurzeit ein Wert von mehr als 2%. Somit gilt die Feststellung, dass je näher der Deckungsgrad am definierten Zielwert liegt, desto höher die Wahrscheinlichkeit ist, dass die Verzinsung in naher Zukunft bei guten Investmentergebnissen höher als 2% ausfällt.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Finanz und Wirtschaft ihren Lesern regelmässig einen attraktiven Mehrwert.