Werner E. Rutsch, Mitglied Geschäftsleitung, Axa Investment Managers Schweiz

Werner E. Rutsch

Die Steuerung der Aktienquote im Portfolio – und der Sachwertquote allgemein – hat für private und institutionelle Investoren in der letzten Dekade eine neue Bedeutung erhalten. Das Credo «keine Alternative zu Aktien» scheint seine Gültigkeit noch auf längere Frist hinaus zu behalten.

Im Anschluss an die jahrelang extrem lockere Geldpolitik fluteten die Zentralbanken die Märkte im vergangenen Jahr mit noch mehr Liquidität, um die wirtschaftlichen Folgen der Pandemie zu mildern. Dazu kam fiskalische Unterstützung in noch nie dagewesenem Ausmass. Eine schrittweise Abkehr von dieser Geldpolitik wird zumindest in den USA bereits diskutiert, dürfte angesichts der anhaltenden Pandemieprobleme aber international auf sich warten lassen.

Während private Investoren die Aktien- und die Obligationenquote in ihrem Portfolio selbst bestimmen können, müssen Vorsorgeeinrichtungen bestimmte regulatorische Auflagen bezüglich ihrer Anlagestrategie erfüllen. Dabei ist festzustellen, dass die gesetzlichen Vorgaben genügend Spielraum für eine auch im heutigen Niedrigzinsumfeld erfolgreiche Investitionsstrategie bieten.

Gemäss der Swisscanto-PK-Studie 2020 haben die Schweizer Pensionskassen per Ende 2020 rund ein Drittel ihrer Vorsorgevermögen in Aktien investiert, erlaubt sind gemäss BVV2 rund 50%. Alternative Anlagen, die ebenfalls eine hohe langfristige Rendite liefern können, machten 6% der Anlagen aus, die gesetzliche Obergrenze liegt bei 15%. Eines ist unabhängig vom Marktumfeld klar: Auf die lange Frist erzielen Aktienanlagen eine deutlich höhere Rendite als Obligationen. Um eine langfristig möglichst hohe Performance zu erreichen, müssten Pensionskassen den erlaubten Aktienanteil von 50% also voll ausnutzen. Diese Ansicht kollidiert jedoch mit den Bedenken, dass der Deckungsgrad der Kasse vorübergehend zu tief fallen und zu Sanierungsmassnahmen Anlass geben könnte. Diese kurzfristige Optik verhindert in vielen Fällen eine langfristig angemessen hohe Aktienquote.

Private Investoren sollten ihren Aktienanteil auf gegen 100% erhöhen. Doch zwei Argumente scheinen dem entgegenzusprechen: die verschiedenen Bedürfnisse der Investoren in verschiedenen Lebensabschnitten und die Diversifikation. Aber auch ältere Personen, die sich bereits im Ruhestand befinden, haben vielfach immer noch einen langen Anlagehorizont. Zudem liefern risikoarme Obligationen ohnehin nicht den regelmässigen Cashflow, der zur Deckung der Lebenskosten eigentlich wünschenswert ist. Jüngere Menschen dürften sowieso eher auf Kapitalaufbau setzen. Als Ersatz für wenig Rendite abwerfende Obligationenbausteine im Portfolio bieten sich für beide Personengruppen Blue Chips an, die eine konstante Dividende liefern.

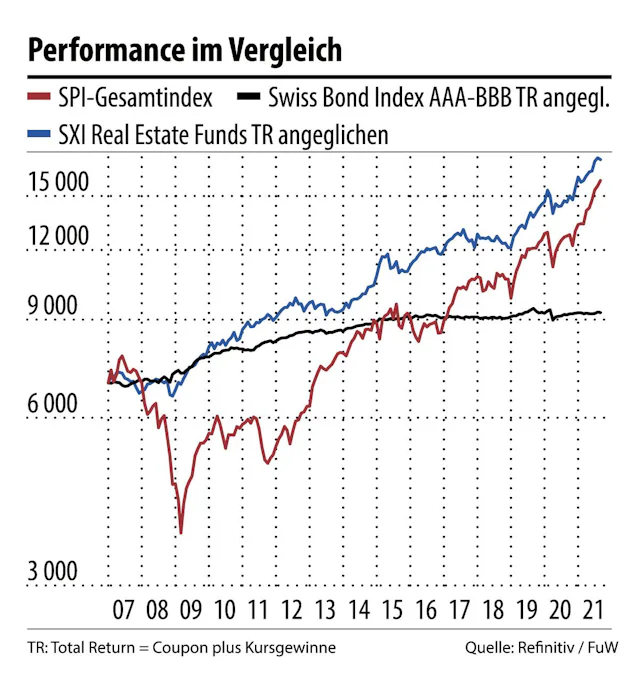

Vor allem in grossen (institutionellen) Portfolios muss jedoch auf eine breite Diversifizierung geachtet werden. Liquide Mittel und Obligationen stellen nach wie vor ein Sicherheitskissen dar, ihr Anteil kann aber deutlich reduziert werden. Cash-Positionen sollten so strukturiert werden, dass möglichst keine Negativzinsen anfallen. Eine Alternative für die bislang so prominenten Obligationen in den Portfolios sind neben Aktien – zu denen auch Privatmarktanlagen (Private Equity) gehören – auch Immobilieninvestments.

Für grosse institutionelle Investoren eignen sich Direktanlagen in Immobilien und somit ein eigener Immobilienbestand und entsprechende Projekte. Wer ein grösseres Gewicht auf den eher konservativen Aspekt von Immobilien legt, dürfte Liegenschaften mit einem hohen Wohn- und Büroanteil bevorzugen und Retail-Immobilien untergewichten. Kleinere Institutionelle und Privatanleger, die kein eigenes Portfolio in Immobiliendirektanlagen aufbauen können, finden in verschiedenen – auch thematischen – Immobilienfonds eine gute Alternative.

Werner E. Rutsch, Mitglied Geschäftsleitung, Axa Investment Managers Schweiz

Wer eine solche indirekte Anlage in Immobilien eingeht, sollte darauf achten, dass das Investitionsvehikel eine geringe Korrelation zu den anderen Anlagen im Portfolio aufweist, allenfalls nicht kotiert ist und einen hohen Wohnanteil umfasst. Und was ist in Bezug auf die regionale Diversifikation zu beachten? Für private, in Franken rechnende Anleger dürften Schweizer Liegenschaften im Vordergrund stehen. Institutionelle Investoren brauchen wegen der erstrebenswerten Diversifikation auch einen Anteil an ausländischen Immobilien.

Auch wenn Immobilien nicht nur in der langen, sondern auch schon in der kurzen Frist attraktive regelmässige Renditen und Cashflows zu erzeugen vermögen, sind sie als Obligationenersatz aber nicht unproblematisch. Direktanlagen in Immobilien weisen Liquiditäts- und Transaktionsrisiken auf, die im Auge behalten werden müssen. Die Veräusserung von Anteilen an Immobilienfonds kann an bestimmte Haltefristen und Rückgabetermine gekoppelt sein. Gerade ein wenig diversifiziertes Immobilienportfolio bedingt viel Erfahrung und Fachkenntnis im Liegenschaftenmarkt – kann Investoren aber auch viel Freude bereiten.

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.