Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.

Stefan Haab

China will in diesem Jahr ein Wirtschaftswachstum von mehr als 6% erreichen, wie Regierungschef Li Keqiang zur Eröffnung der Jahrestagung des Volkskongresses vorgelegt hat. Das Jahr eins nach Ausbruch der Pandemie, das Mondjahr des Ochsen, verspricht für China und weite Teile Asiens die Rückkehr zu hohen Wachstumsraten. Eine strukturelle Weiterentwicklung der Wirtschaft basierend auf zahlreichen technologischen Neuerungen verheisst eine starke Entwicklung an den Finanzmärkten. Eine asiatische Dekade deutet sich an.

Für die meisten Schweizer Anleger bedeutet dies: zuschauen und staunen. Nur die wenigsten partizipieren bereits an dieser Erfolgsgeschichte, kaum jemand hat sich in Position gebracht. Privatanleger und Institutionelle lassen sich bereits seit Jahren Anlageertrag entgehen, weil sie Aktien und Anleihen aus Fernost zu gering gewichten. Das muss sich ändern. Asien, allen voran China, nimmt als Anlageregion an Bedeutung stetig zu.

Mit einem ausgeprägten Home Bias fühlen sich viele Anleger wohl. Er vermittelt ein Gefühl von Sicherheit und Transparenz. Doch diese Annahme ist ebenso falsch wie der Glaube, Regierungsanleihen könnten vor Verlusten schützen. Mit einem Anteil von weniger als 10% ist das Engagement Schweizer Investoren in asiatische Titel zu gering. Eine angemessene Abdeckung dieser chancenreichen und bedeutsamen Anlageregion wird erst ab einem dreimal so hohen Anteil erreicht.

Den krisenbedingten Konjunktureinbruch hat Asien hinter sich gelassen. Die aufstrebenden Volkswirtschaften der Region sind wieder auf Wachstumskurs. Die Industrieproduktion der asiatischen Schwellenländer läuft wieder. Die Region, die in der Pandemie ihre Widerstandskraft unter Beweis gestellt hat, wird sich 2021 mit dem höchsten Wachstum weltweit präsentieren. Schon seit 2007 ist mehr als die Hälfte des globalen Wirtschaftswachstums allein China zuzuschreiben. Auch im Jahr des Ochsen werden die aufstrebenden Länder Asiens eine robuste konjunkturelle Entwicklung an den Tag legen. Ein Wachstum des Bruttoinlandprodukts (BIP) von 7,9% scheint möglich, durch die höchste Wachstumsrate aller Weltregionen weitet sich der Vorsprung der asiatischen Volkswirtschaft aus.

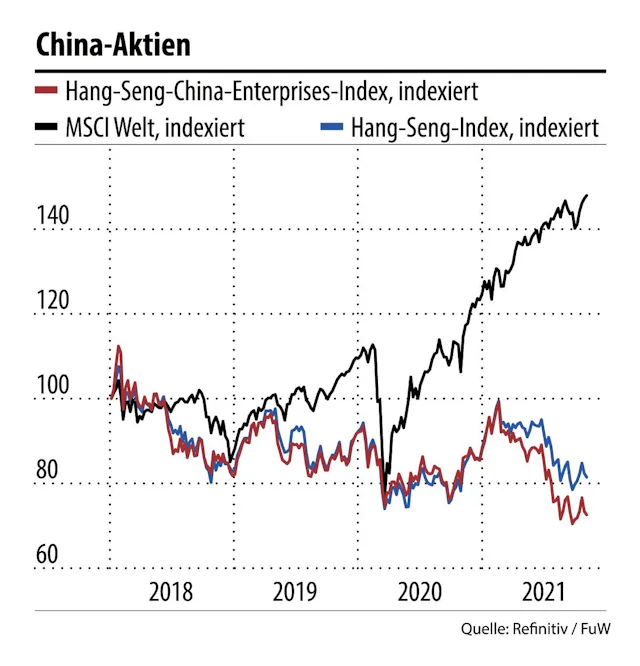

Natürlich haben die Verschärfung der Vorschriften und die Probleme von Evergrande viele Anleger verunsichert. Aber der derzeitige Abschlag der chinesischen Aktien gegenüber dem Rest der Welt (30% auf den zukünftigen Gewinn) sollte die zusätzlichen Risiken nun vollständig einpreist haben. Bei Evergrande handelt es sich keineswegs um eine Lehman-ähnliche Krise, da keine komplexen Finanzprodukte betroffen sind und das Rating des chinesischen Immobiliensektors bereits weitgehend herabgestuft wurde. Diese Turbulenzen werden zwar das kurzfristige BIP-Wachstum Chinas negativ beeinflussen, sie ändern aber nichts an unserem positiven langfristigen Ausblick für chinesische Vermögenswerte wie Aktien, Anleihen und Unternehmensanleihen.

Dank ihrer Vorreiterrolle bei technologischen Innovationen werden Länder wie China, Taiwan und Korea vom Technologie-Superzyklus profitieren. Asien rennt den USA und Europa Marktanteile in der Forschung und Entwicklung ab. Die Ausgaben hierfür sind in China heute gleich hoch wie in den USA, und sie steigen weiter dynamisch. Das spiegelt sich in der Zahl der Patentanmeldungen und der Technologie-Start-ups. Es ist wohl nur eine Frage weniger Jahre, bis China die USA bei der Anzahl Unicorns überholt. Europa ist bereits weit abgeschlagen.

Selbst wenn sich das Wachstum in Asien in den kommenden Jahren abschwächen wird, so wird es doch noch viele Jahre deutlich höher sein als in den USA und Europa. Anlegern, die diese Chance nicht ergreifen, entgeht nicht nur eine interessante Gelegenheit. Asiatische Zins- und Dividendentitel können nicht mehr wie exotische Beimischungen zu einem diversifizierten Portfolio gesehen werden. Sie sind längst ein Must Have.

Mit dem Wirtschaftswachstum ist in den vergangenen Jahrzehnten der Wohlstand in Asien kontinuierlich gestiegen. Diese Kurve zeigt weiter nach oben. Schon Ende dieses Jahrzehnts wird Asien zur reichsten Region der Welt avancieren und die USA und Europa hinter sich lassen. Für Europas Finanzbranche ist das eine sprudelnde Quelle von Neugeldzuflüssen.

Positive Zinsen kennen Europas Anleger nur noch aus Erzählungen. Niedrige und negative Obligationenrenditen sind zur Normalität geworden. Auf der Jagd nach Rendite kommen Anleger nicht um Asien herum. Das starke Wachstum ermöglicht es der chinesischen Notenbank, an ihrer gemässigten Geldpolitik festzuhalten. Das Resultat sind ein starker Yuan und attraktive Bondrenditen. Mit einer Verzinsung von 3% und einem Rating von A+ sind chinesische Staatsanleihen attraktiv sowie solide genug, um eine echte Alternative zu Obligationen der Industriestaaten darzustellen. Investments in die Emerging Markets Asiens sind nicht nur ein Verstärker für die Performance, sondern sie wirken auch stabilisierend.

Die ultraexpansive Geldpolitik der Notenbanken und die Liquiditätsflut haben dazu geführt, dass sich fast alle Anlageklassen gleichförmig bewegen. Die starken Kurskorrekturen zu Beginn der Pandemie haben verdeutlicht, dass beispielsweise als sicher geltende Staatsanleihen Verluste bei Aktien nicht mehr kompensieren. Die Korrelation asiatischer Anleihen und Aktien zu Schweizer Zins- und Dividendentiteln ist hingegen immer noch gering. Die Titel eignen sich daher als Stabilisatoren. Viele Investoren überschauen nicht, wie gross die Fortschritte sind, die der chinesische Kapitalmarkt in den vergangenen Jahren gemacht hat.

Der Zugang zu den Aktien- und den Anleihenmärkten hat sich dank der Connect-Programme signifikant verbessert. Der Einstieg in diese Anlageklassen ist für ausländische Investoren einfacher geworden. Das spiegelt sich in den Kapitalzuflüssen. Dieser Trend wird sich fortsetzen, und Asien wird als Anlageziel immer wichtiger. Noch wird asiatischen Wertschriften in den bedeutenden Aktien- und Anleihenindizes nicht das Gewicht eingeräumt, das gemessen an Kapitalstock, Wirtschaftsleistung und Grösse der Bevölkerung adäquat wäre. Die nötigen Korrekturen werden nicht lange auf sich warten lassen. Das Potenzial für Investoren und Vermögensverwalter ist somit gewaltig.

Dies alles bedeutet nicht, dass Schweizer Aktien keinen festen Platz mehr im Portefeuille haben sollen. Ganz im Gegenteil: Die hohe Qualität Schweizer Firmen macht sie zu Fixpunkten für Investoren. Anleger müssen aber die Gewichtung ihres Portfolios neu definieren. Wenn sie sich dem trügerischen Gefühl von Sicherheit hingeben und den Home Bias dem aussichtsreichen Blick nach Fernost vorziehen, dann werden sie langfristig zu den Verlierern an den Finanzmärkten zählen. Für das nächste Mondjahr, das im Zeichen des Tigers stehen wird, glauben wir auf jeden Fall stark an Asien.

Stefan Haab, Head of Institutional Switzerland, Pictet Asset Management

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.