Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.

Kunal Mehta

Der chinesische Konzern Evergrande ist ein grosser Bestandteil von Anleiheindizes, die auf US- Dollar lautende asiatische Unternehmensschulden abbilden. Nun dominiert der am höchsten verschuldete Immobilienentwickler der Welt aufgrund seiner Bonitätsprobleme die Schlagzeilen. So könnte der Eindruck entstehen, dass der Anleihenmarkt der Region Asien-Pazifik grundsätzlich in Richtung High Yield und entsprechend auch High Risk tendiert.

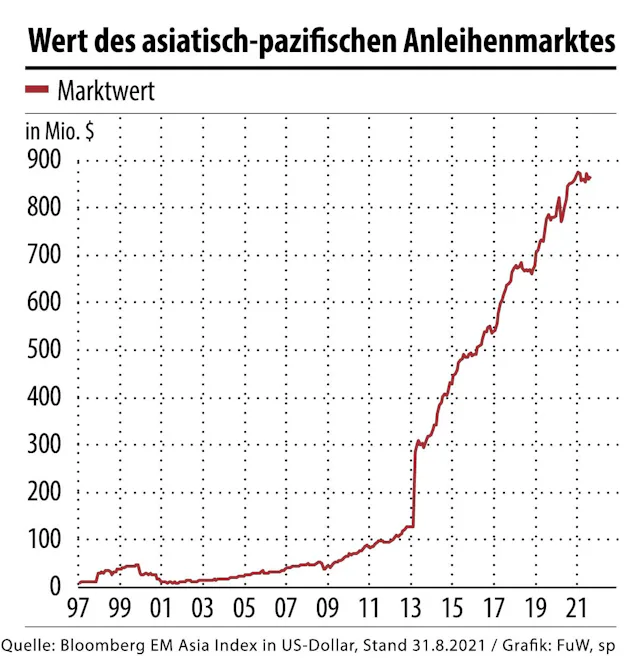

Trotz der Schlagzeilen sind die meisten Anleihen auf dem Markt von hoher Bonität, denn rund 85% dieses schnell wachsenden 860-Mrd.-$-Universums sind derzeit Investment-Grade-Anleihen. Auch wenn der Markt zweifellos Risiken birgt, können auf US-Dollar lautende asiatische Investment-Grade-Anleihen, insbesondere solche von Unternehmen, ein attraktives Diversifizierungs- und Risiko-Rendite-Profil bieten. Da die Spreads für asiatische Investment-Grade-Anleihen jedoch oft eng sind, sind eine gründliche Fundamentalanalyse und eine sorgfältige Wertpapierauswahl entscheidend, um diese Vorteile nutzen zu können.

Der asiatisch-pazifische Anleihenmarkt ist in den vergangenen zwanzig Jahren gewachsen, wobei sich das Wachstum in den vergangenen zehn Jahren deutlich beschleunigt hat. Nicht nur die Grösse des Marktes hat sich entwickelt. Die Diversifizierung in Bezug auf die Zahl der Emittenten und die Vielfalt der Sektoren, aus denen sie stammen, hat sich ebenfalls vergrössert.

Daraus ergeben sich Gelegenheiten für diejenigen, die sich die Zeit nehmen, eine Analyse vorzunehmen. Die Anzahl Chancen, die sich aus dem Bloomberg Emerging Markets Asia Index ergeben, ist von 61 Anleihen aus sieben Sektoren in sieben Ländern im Jahr 2010 auf heute 1035 Anleihen aus 24 Sektoren in siebzehn Ländern gestiegen.

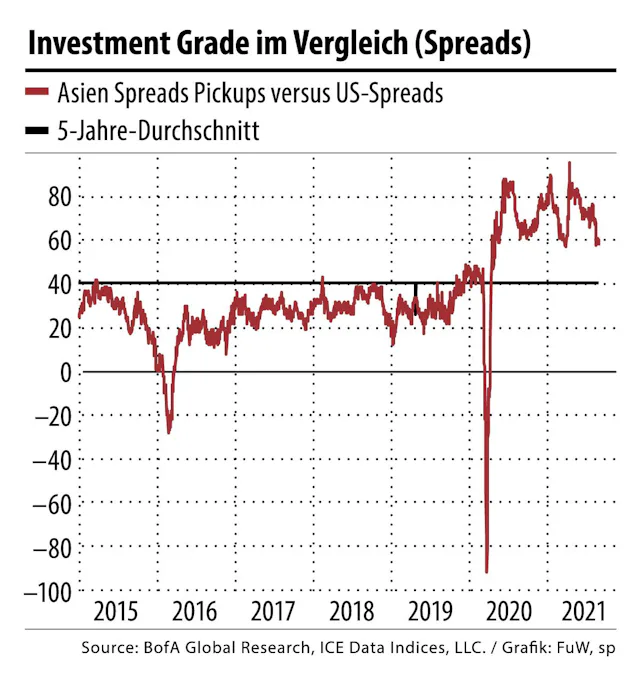

Betrachtet man die Anleihen der Schwellenländer im breiteren Kontext, so zeigt sich, dass Investment-Grade-Anleihen aus dem asiatisch-pazifischen Raum in der Regel robuster sind und eine geringere Volatilität aufweisen als andere Bereiche der Schwellenländer. Zum Teil ist dies wahrscheinlich auf die politisch stabileren Regierungen der Region zurückzuführen, die in der Lage sind, eine längerfristige makroökonomische Politik umzusetzen. Sie führt tendenziell zu einem höheren BIP-Wachstum und einer geringeren öffentlichen und privaten Verschuldung.

Im Vergleich zur Tiefe und zur Breite des Investment-Grade-Segments der asiatisch-pazifischen Rentenmärkte ist das High-Yield-Segment wesentlich konzentrierter und wird von chinesischen Immobiliengesellschaften dominiert. Viele von ihnen sind relativ günstig bewertet, sind aber oft mit besonderen Herausforderungen verbunden.

Derartige Risiken sind im aktuellen Umfeld grösser denn je, da China seine Finanzreformagenda umsetzt, einschliesslich Massnahmen zur Eindämmung des boomenden Immobilienmarktes, was viele Unbekannte für die Anleger mit sich bringt. Und da China seine Schuldenlast weiter abbaut und der Qualität des Wachstums Vorrang vor dem Volumen einräumt, scheint eine vorsichtige Herangehensweise ratsam.

Die asiatischen Volkswirtschaften haben in der Regel eine höhere inländische Sparquote als andere Schwellenregionen. Häufig werden die Ersparnisse, die in US-Dollar gehalten werden, zum Kauf von inländischen Anleihen in US-Dollar verwendet. Dadurch wird ein starkes regionales Sponsoring für asiatische Kredite ermöglicht. Darüber hinaus sorgt der grosse Lebensversicherungsmarkt in der Region für eine Nachfrage nach Anleihen mit längerer Laufzeit. Dadurch bleibt das lange Ende der Renditekurve verankert, was wiederum bedeutet, dass es in der Regel nur eine geringe zusätzliche Spread-Ausweitung gibt, wenn zusätzliche Zinsrisiken eingegangen werden.

Daher bieten Investment-Grade-Anleihen aus dem asiatisch-pazifischen Raum wegen ihrer geringeren Volatilität und der vorteilhaften Spread-Differenz zu Investment-Grade-Krediten aus den Industrieländern eine bessere risikobereinigte Rendite als vergleichbare Anleihen aus den Industrieländern. Da der asiatisch-pazifische Markt in der Regel in relativ engen Bandbreiten gehandelt wird, sollten sich Anleger auf die Erkundung von Relative-Value-Chancen bei Anleihen mit unterschiedlichen Laufzeiten konzentrieren. So können viele lohnende Anlagen gefunden werden. Einige Anleihen mit kürzerer Laufzeit, die von Emittenten mit hohem Rating begeben werden, bieten zum Beispiel attraktive Renditen und Spreads im Vergleich zu US-Emissionen. Asiatische Staatsanleihen mit höherem Beta wie Sri Lanka und Pakistan bieten Anlegern, deren Schwerpunkt auf Schwellenländern liegt, mehr Möglichkeiten für idiosynkratische und aktive Risikopositionierung.

Wenn der Fokus auf höheren relativ risikobereinigten Renditen liegt, sollten Investment-Grade-Anleihen in der Region gegenüber High-Yield-Anleihen bevorzugt werden. Diese können eine geringere Gesamtrendite bieten, dafür aber eine höhere risikobereinigte Rendite. Für Anleger, die ihr Portfolio in Einkommensströme mit geringer Volatilität diversifizieren wollen, kann dieser Aspekt sehr hilfreich sein.

Wer über solide Researchkapazitäten und einen disziplinierten Wertpapierauswahlprozess verfügt, dem bietet der asiatisch-pazifische Raum eine Fülle an idiosynkratischen Chancen von guter Qualität. Im Rahmen eines diversifizierten aktiven Anleihenfonds für Schwellenländer können sie sowohl zur Diversifizierung als auch zu einer attraktiven risikobereinigten Rendite beitragen.

Kunal Mehta, Senior Fixed Income Product Specialist, Vanguard Europe

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.