Nicola Grass

Nachdem die Inflationsraten in den USA diesen Sommer stark angestiegen sind, ziehen nun auch die Preise in Europa mit Ausnahme der Schweiz stark an.

Ein grosser Teil dieses Preisanstiegs kann der Normalisierung zugeschrieben werden, als Nachholeffekt des Konsumeinbruchs infolge der Coronapandemie. Sind die höheren Inflationszahlen tatsächlich nur temporär? Anzeichen für eine Lohn-Preis-Spirale wie in den 70er-Jahren gibt es noch keine. Allerdings dürften in den USA die Mieten infolge der gestiegenen Häuserpreise anziehen. Preissteigernd wirken auch die zunehmend zentrale Rolle der Fiskalpolitik und die Energiekrise.

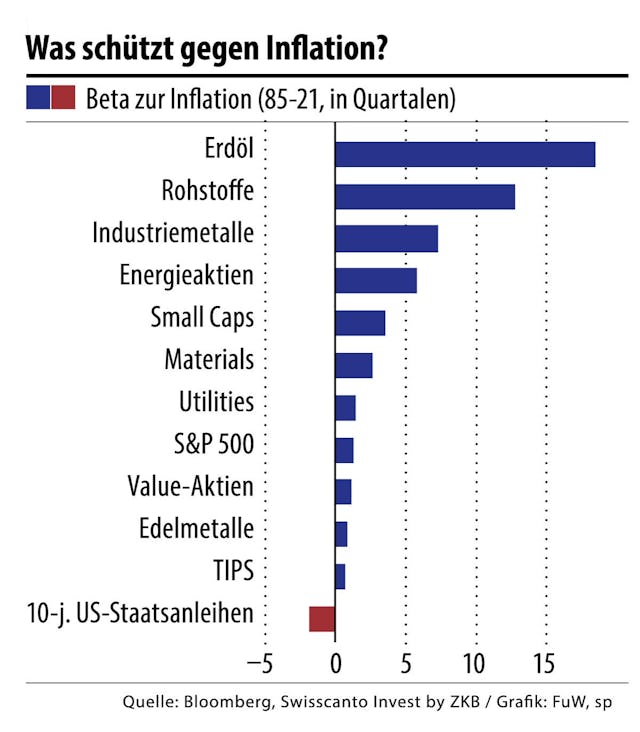

Anleger können nun in Realwerte (Rohstoffe, Aktien, Gold und Immobilien) anstatt Nominalwerte (Obligationen und Cash) investieren. Vorsicht ist bei hoch bewerteten Wachstumsaktien geboten. Qualitätsaktien mit Preismacht und Value-Aktien sind zu bevorzugen.

Auch macht der Begriff «Stagflation», also die Kombination von hoher Inflation und stagnierendem Wirtschaftswachstum, in der Finanzwelt vermehrt die Runde. Das Problem bei einer Stagflation ist, dass die Regierungen und Zentralbanken in einer Zwickmühle stecken und sich nicht an den gängigen Stimulierungsmassnahmen wie expansive Geld- und Fiskalpolitik bedienen können.

Um die Inflation zu bekämpfen, sind höhere Zinsen notwendig, was aber wiederrum auf die schwache Wirtschaft drückt. Die Median-Realrendite reduzierte sich für amerikanische Aktien in solchen Phasen von +2,5% pro Quartal auf –2,1%. Da aktuell aber sowohl Unternehmen als auch Privatpersonen auf hohen Cash-Beständen sitzen und Nachholbedarf bei Investitionen und Konsum besteht, erachten wir die Wahrscheinlichkeit einer Stagflation als gering. Anleger können trotz tieferen Renditen auf Aktien setzen. Insbesondere die Sektoren Health Care und Energy sind zu bevorzugen, während Industriewerte und Tech-Titel zu vermeiden sind.

Aus geopolitischer Sicht bleibt eine Eskalation zwischen den Weltmächten USA und China das Hauptrisiko. Stolpersteine gibt es zahlreiche, wie etwa der Handelsstreit und der Territorialkonflikt im südchinesischen Meer. Das grösste Eskalationspotenzial hat die Wiedervereinigung mit Taiwan, welches eine zentrale Rolle in der Ideologie der Kommunistischen Partei spielt. Staatschef Xi Jinping hat dieses Thema in letzter Zeit vermehrt angesprochen und mit 2049 auch indirekt ein Datum für die Zielerreichung genannt.

Eine grosse Mehrheit der taiwanesischen Bevölkerung stellt sich weiterhin gegen eine Vereinigung. Im Gegensatz zur Einverleibung von Hongkong dürfte ein militärischer Angriff auf Taiwan eine internationale Krise hervorrufen, da die US-Tech-Unternehmen stark von der taiwanischen Halbleiter-Produktion abhängig sind. Wir erachten allerdings vorerst eine schleichende politische Einflussnahme als realistischer. Eine Eskalation würde einen Black-Swan-Event bedeuten. Anlegern empfiehlt sich, die Risikotragbarkeit zu prüfen und grundsätzlich an der langfristigen Strategie festzuhalten.

Die Verschuldung von Unternehmen und Staaten hat infolge der Coronapandemie nochmals massiv zugenommen. Der Schuldenberg in einkommensschwachen Ländern ist letztes Jahr um 12% auf ein Rekordwert von 860 Mrd. $ gestiegen.

Tragbare Schulden sind für die Armutsbekämpfung unerlässlich und müssen sich künftig stabilisieren. Dank der kräftigen Wirtschaftserholung und dem billigen Geld sind die Ausfallraten bis anhin noch sehr tief geblieben (bei Hochzinsanleihen sogar unter 2%).

China kämpft aber mit der ungelösten Schuldenkrise des Immobilienkonzerns Evergrande. Sollte sich die globale Konjunktur merklich abkühlen, droht auch bei westlichen Unternehmensanleihen eine Schuldenkrise. Dies ist in den aktuell sehr tiefen Kreditprämien zu wenig eingepreist. Auch in den USA rückt mit der Diskussion um die Schuldenobergrenze die Zahlungsfähigkeit wieder in den Fokus. Im Dezember droht ein Shutdown der US-Regierung, und eine Rating-Herabstufung durch Fitch ist möglich. Anleger sollten daher bei Unternehmensanleihen vorsichtig sein. Das Halten von Gold empfiehlt sich.

Die Immobilienpreise sind in diversen Ländern (zum Beispiel Schweiz, USA, Schweden und Kanada) in die Höhe geschossen. Ein Grossteil dieses Preisanstiegs ist auf institutionelle Anleger zurückzuführen, welche wegen der tiefen Zinsen in einem Anlagenotstand stecken. Aktuell ist noch kein Platzen der Blase in Sicht, dafür ist die Nachfrage zu gross, und die Zinsen sind zu tief. Sollte sich aber ein Szenario mit stark steigenden Zinsen materialisieren, würde der Hypothekarmarkt unter Druck geraten.

Dies würde die Banken belasten und zu sinkenden Häuserpreisen führen. Via Vermögenseffekt würde dies auf den privaten Konsum schlagen, was die Wirtschaft belasten würde. Das Risiko abfedern können Anleger, indem sie die Gesamtimmobilienquote im Portfolio (inkl. privatem Hausbesitz) überprüfen und Vorsicht bei kotierten Immobilienfonds mit hohem Agio walten lassen.

Argumente für weiter steigende Kurse 2022 lassen sich noch immer finden. So dürften die Realrenditen auch nächstes Jahr im negativen Bereich verharren. Die Geldpolitik dürfte trotz Tapering locker bleiben, die globale Wirtschaft über Potenzial wachsen und die Unternehmen hohe Margen und stabile Gewinne ausweisen. Nichtdestotrotz könnten die genannten Risiken für Korrekturen an den hoch bewerteten Finanzmärkten sorgen.

Nicola Grass, Senior-Portfoliomanager Multi Asset, Swisscanto Invest by ZKB