Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.

Silvio Sulser, Institutional Clients Coverage, UBS Investment Bank Schweiz

Die Finanzmärkte stehen in einem Jahr, in dem sich zeigen sollte, wie «normale» Wachstums- und Inflationsraten aussehen und wie die Wirtschaftspolitik nach zwei von der Pandemie geprägten Jahren reagiert. Die Zentralbanken werden ihre Nothilfe wohl verringern, im historischen Vergleich dürften die Zinsen aber weiterhin niedrig bleiben.

2021 stiegen die Preise von Waren und Dienstleistungen so stark wie zuletzt 2008. Viele Marktteilnehmer gehen davon aus, dass die Inflation im Laufe des Jahres 2022 vom gegenwärtig hohen Niveau nachgibt. Es ist jedoch möglich, dass sie unerwartet lange auf dem hohen Stand verharrt.

Für die Märkte birgt ein solches Szenario mehrere Risiken. Erstens könnte ein anhaltender Anstieg der Konsumentenpreise die Konsumentennachfrage belasten. Zweitens könnten Zentralbanken die Signale der Konjunkturdaten falsch einschätzen und die Zinsen zu früh, zu schnell oder zu stark anheben.

Drittens könnte eine Reihe von «vorübergehenden» Schocks zusammen mit einer Untätigkeit der Zentralbanken bewirken, dass die Inflationserwartungen der Konsumenten und der Unternehmen nicht mehr gleich stark verankert sind. Die Folge wäre eine sich selbst erfüllende Inflation, auf die die Zentralbanken mit aggressiven Zinserhöhungen reagieren müssten, um ihre Glaubwürdigkeit wiederherzustellen. Doch wie wirken sich Zinserhöhungen auf ein Obligationenportfolio aus? Zinserhöhungen bewirken zunächst, dass die Bewertungen von Obligationen fallen. Die massgebliche Kennzahl für ihre Zinssensitivität ist die Duration. Duration ist nichts anderes als ein Mass dafür, wie stark eine Obligation auf eine Zinsänderung reagiert.

«Rechtlich gesehen handelt es sich bei einem Zertifikat um eine Schuldverschreibung des Emittenten.»

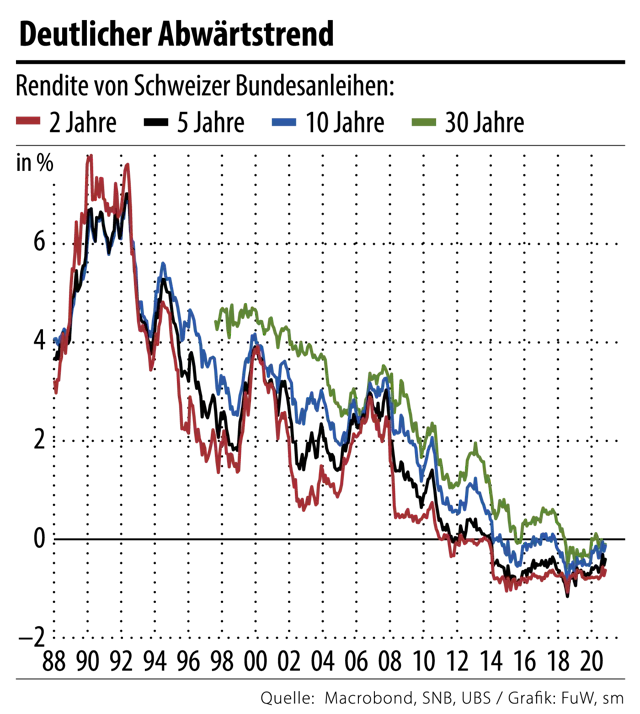

Die Duration ist umso grösser, je länger die Laufzeit der Obligation und je tiefer ihr Coupon ist. Der Swiss Bond Index (SBI) Total repräsentiert den Investment-Grade-Obligationenmarkt in Franken und hat gegenwärtig eine Duration von ca. 7,5 Jahren. Diese Duration impliziert eine Abwertung von 7,5%, sollte eine 1%ige Zinserhöhung stattfinden. Hält man ein Obligationenportfolio bis zum Verfall, wird die zwischenzeitliche Abwertung kompensiert, da Obligationen in der Regel zu 100% des Nominalwerts zurückgezahlt werden. Reinvestiert wird im Anschluss zu höheren Zinsen. Eine längere Duration führt somit konsequenterweise zu einem späteren Zeitpunkt, bis Abwertungen kompensiert sind.

Je nach Finanzierungsprofil können Abwertungen des Obligationenportfolios nicht verkraftet werden, was Investoren veranlasst, die Duration zu verkürzen. Die offensichtliche Lösung hierzu wäre eine Umschichtung des Obligationenportfolios. Obligationen mit längerer Duration würden verkauft, während solche mit kurzer Duration gekauft würden. Obwohl die Marktkapitalisierung sämtlicher an der SIX Swiss Exchange gelisteten Obligationen in Franken fast 600 Mrd. entspricht, reicht ihre Sekundärmarktliquidität insbesondere für grosse Portfolioumschichtungen jedoch oftmals nicht aus.

Eine weitere Lösung wäre theoretisch der Einsatz von Zins-Futures. Vereinfacht gesagt ist ein Zins-Futures ein standardisierter Terminkontrakt, der in erster Linie dazu dient, Zinsänderungsrisiken zu eliminieren. Im Gegensatz zum Eurozinsmarkt hat sich jedoch für Franken ein nur sehr limitierter Futures-Markt entwickelt. Insbesondere grosse Investoren steuern die Duration von Obligationenportfolios in Franken durch Zinsswaps.

Ein Zinsswap ist ein Derivat, bei dem zwei Vertragsparteien vereinbaren, zu bestimmten zukünftigen Zeitpunkten Zinszahlungen auf einem festgelegten Nennwert auszutauschen. Die Liquidität des Zinsswapmarktes in Franken ist verhältnismässig hoch. Daher bietet sich dieses Instrument zur Durationssteuerung an.

Die rechtlichen und operationellen Anforderungen zum Handeln von Zinsswaps sind jedoch teilweise auch für institutionelle Investoren zu hoch. Besonders der regelmässige Ausgleich von Wertschwankungen der Derivatkontrakte, um Gegenparteienrisiken zu vermeiden, erfordert eine spezifische Infrastruktur. Wer Zinsrisiken in Franken, jedoch ohne die Anforderungen, die für den Einsatz von Zinsderivaten erforderlich sind, steuern möchte, kann auf verbriefte Lösungen, in Form eines Zertifikats, zurückgreifen.

Im Grunde genommen handelt es sich bei diesen Fällen um Zinsswaps mit einem in der Zukunft liegenden Valutadatum. Die Bewertung während der Laufzeit des Zertifikats spiegelt den positiven oder den negativen Wiederbeschaffungswert des dem Zertifikat zugrundeliegenden Zinsswaps. Ob durch den Einsatz eines Zertifikats die Duration verkürzt oder verlängert werden soll, kann individuell vereinbart werden.

Das Zertifikat kombiniert die Vorzüge des liquiden Zinsswapmarktes in Franken und die einfache Einsatzmöglichkeit von strukturierten Produkten. Rechtlich gesehen handelt es sich bei einem Zertifikat um eine Schuldverschreibung des Emittenten, also der Bank, was im Gegensatz zu einem konventionellen Zinsswap ein Gegenparteienrisiko mit sich bringt. Zur frühzeitigen Absicherung von potenziellen Zinserhöhungen in Franken können zertifikatsbasierte Lösungen eine interessante Alternative sein.

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.