Von Michael Montebaur und José Rodríguez-Ponga Linares, Portfoliomanager des JSS Global Real Estate Fund, J. Safra Sarasin Sustainable Asset Management

Die J. Safra Gruppe investiert seit vielen Jahren in erstklassige globale Immobilien und wird bei dem JSS Global Real Estate Fund die gleiche, bewährte Anlagedisziplin anwenden. Eine bedeutende Investition der J. Safra Gruppe in den Fonds sorgt für Interessengleichlauf mit den Investoren und unterstreicht das Bekenntnis zum Fonds.

Innerhalb der Gewerbeimmobilien bleibt der Büroraum die reifste Anlagekategorie. Er bietet die grössten Anlagevolumina, die attraktive Anlagechancen eröffnen. Dank der hohen Transaktionsmengen gelten Büros auch als der transparenteste Immobiliensektor. Unseres Erachtens ist es die einzige Anlageklasse, die stabile Cashflows in Kombination mit Aufwärtspotenzial durch Mieterhöhungen bietet, basierend auf Veränderungen der Marktniveaus oder der Inflation.

Das gilt nicht für Wohnimmobilien, wo das Potenzial für Cashflow-Steigerungen begrenzt ist, da Mieten für einzelne Liegenschaften tendenziell über Jahre stabil bleiben. Gewerbliche Immobilien profitieren von langfristigen Mietverträgen (zum Beispiel zehn Jahre), haben jedoch ein höheres Leerstandsrisiko, wenn der Mietzeitraum ausläuft und die Eigentümer neue Mieter suchen.

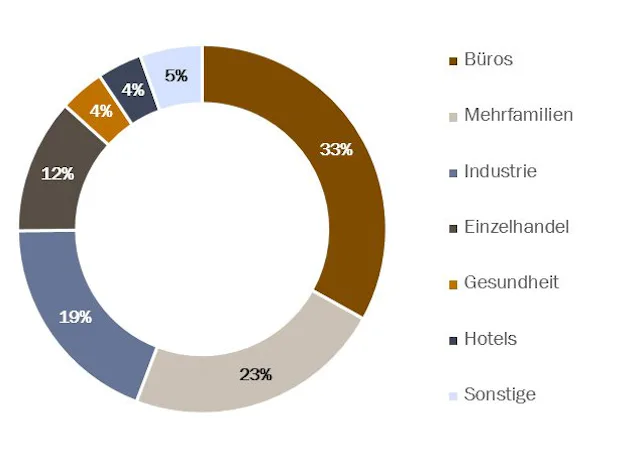

Investiertes Kapital (Immobilien) in Europa nach Sektoren, letzte 12 Monate:

Die Meinungen gehen hier auseinander. Viele sind es leid, von zuhause aus zu arbeiten. Sie vermissen den täglichen Austausch mit Kollegen und Kunden. Sie sind frustriert wegen schwacher Wi-Fi-Verbindungen und der Herausforderung, Haushalt, Familie und Haustiere zu koordinieren, während sie sich auf ihre Arbeit konzentrieren.

Es ist zwar einfach, erfahrene Teams ins Home Office zu schicken. Viel schwieriger ist es jedoch, neue Mitarbeitende reibungslos in Arbeitsprozesse zu integrieren oder neue Initiativen zu starten.

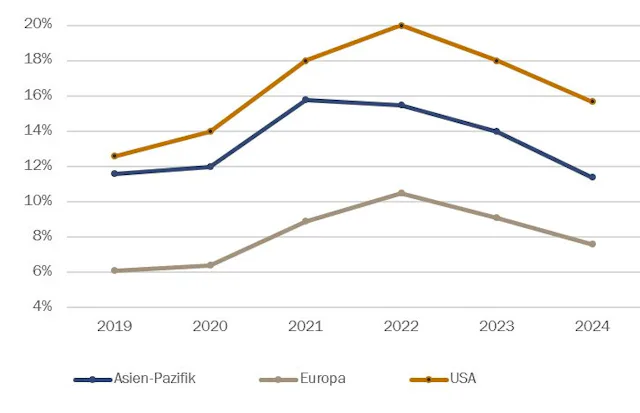

Potenzielle Veränderung des Büroleerstands, aufgeschlüsselt nach Regionen:

Selbst wenn den Mitarbeitenden die Möglichkeit eingeräumt wird, ein oder zwei Tage pro Woche von zuhause aus zu arbeiten, wird das die Nachfrage nach Bürofläche nicht reduzieren. Unternehmen können ihre Büroarrangements neu gestalten und mehr Bereiche für Meetings, Kommunikation und Regeneration anbieten. Wir beobachten dies bereits in Büromärkten wie Deutschland, wo es im Zusammenhang mit COVID nur einen leichten Abschwung gab. In Büromärkten mit Anzeichen einer Abschwächung sind die Gründe in der Regel eher wirtschaftlicher Natur und nicht durch COVID hervorgerufen. Ein Beispiel dafür ist London, das vom Brexit hart getroffen wurde.

Wir investieren nicht in das Segment Industrie, weil die Renditen von zweistelligen Werten vor 10- bis 15 Jahren auf heute unter 5 Prozent gesunken sind. Jetzt ist nicht der Zeitpunkt, einen Markteinstieg zu erwägen. Wir beobachten, dass Logistik-Werte vor allem von der Miete getrieben sind. Man erwirbt keine Substanz und viele Standorte können leicht nachgebildet werden. Wir sind bezüglich Einzelhandelsimmobilien vorsichtig gestimmt und ziehen nur selektiv Gelegenheiten in Betracht. Zwar bleibt der Einzelhandel wichtig für die Stadtentwicklung und zwischenmenschliche Kontakte, aber wir sehen keine Lösung für die nachlassende Einzelhandelsnachfrage in Toplagen. Wir haben den Bereich derzeit «on hold» gelegt.

Wir sind zwar stark davon überzeugt, dass Tourismus und Reisen ein Comeback erleben. Jedoch haben wir nur ein Hotel im Portfolio und erwägen andere Gelegenheiten sorgfältig. COVID hat gezeigt, dass virtuelle Meetings bis zu einem gewissen Grad Präsenztreffen ersetzen können. Unseres Erachtens werden Unternehmen dies nutzen und weniger Geld für Geschäftsreisen ausgeben. Dabei ist zu beachten, dass der boomende Vorkrisen-Hotelmarkt zu einem Bauboom neuer Hotels und einem Überangebot von Zimmern geführt hat, die nicht gefüllt werden können. Es gilt nach wie vor die alte Regel, dass Hotelmieten (im Gegensatz zu Management-Verträgen) nur in sehr starken Märkten mit geringer Volatilität funktionieren.

Natürlich! Wir sehen gewisses Potenzial bei Wohnimmobilien. Wir beobachten eine starke Nachfrage im Wohnbereich und die Renditen sind enorm gefallen. Wir erkennen einige versteckte Chancen, die wir verfolgen.

Nicht ganz. Wir peilen weiter zentrale und gut angebundene Standorte an, auch bleibt die Flexibilität des Objekts ein wichtiger Faktor. Aber wir konzentrieren uns zunehmend auf das Potenzial, ESG-konforme Liegenschaften zu finden und hohe Nachhaltigkeitsstandards zu erfüllen.

«Manage to Core» und «Manage to Sustainability» treiben unsere Strategie an und die Werte nach oben. Wir sehen für diesen Ansatz viel Potenzial im Bürosektor, wenn man in wachsende Standorte mit positiver Dynamik investiert.

Entdecken Sie jetzt unsere interessanten Investitionsmöglichkeiten im Immobiliensektor und wenden Sie sich an Ihren Relationship-Manager.

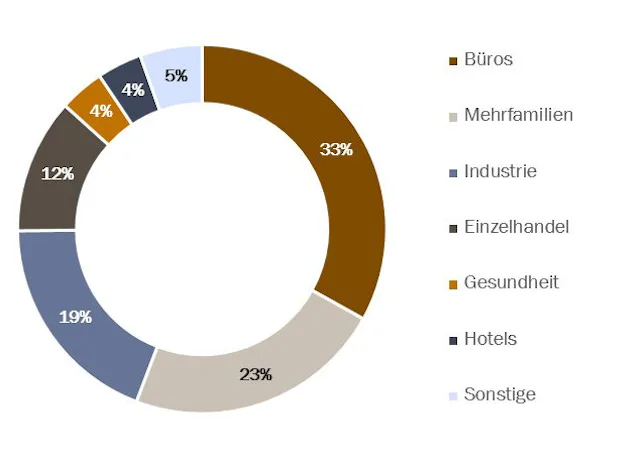

Investiertes Kapital (Immobilien) in Europa nach Sektoren, letzte 12 Monate:

Dieser werbliche Beitrag wurde von der Bank J. Safra Sarasin AG erstellt. Er wurde von Commercial Publishing, der Unit für Content Marketing, die im Auftrag von 20 Minuten und Tamedia kommerzielle Inhalte produziert, für die Publikation aufbereitet, wobei die Haftung für Inhalte (Wort, Bild) und externe Links bei der Bank J. Safra Sarasin AG liegt.