Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.

Nils Rode, CIO, Schroders Capital Management (Switzerland)

Vier von fünf Family Offices sind in irgendeiner Form in Private Equity investiert. Das zeigt eine Umfrage der UBS aus dem Jahr 2020. Wohlhabende Familien qualifizieren sich besonders gut, um erfolgreich in Private Equity zu investieren, denn sie haben den notwendigen sehr langen Anlagehorizont, und sie können die hohen Minimalanlagesummen stemmen.

In den vergangenen Jahren hat sich die Anlageklasse geöffnet und steht mittlerweile auch den klassischen Private-Banking-Kunden offen.

Gemäss dem Investmentdatenunternehmen Preqin waren 2010 weltweit rund 1,8 Bio. Fr. in Private Equity investiert. 2025 sollen es bereits mehr als 8,2 Bio. Fr. sein. Im vergangenen Jahrzehnt erlebte die Industrie einen Aufschwung sondergleichen. Angetrieben durch die Gelder von institutionellen Anlegern und den beinahe unerschöpflichen Vermögen wohlhabender Familien.

Die Unternehmensberatung PwC fasst Private Equity ebenso wie Private Debt und Immobilien/Infrastruktur zu den sogenannten alternativen Anlagen zusammen und rechnet bis 2025 mit einem Anstieg der verwalteten Gelder in diesen Private Assets auf mehr als 16,5 Bio. Damit würde die Anlageklasse rund 15% des weltweiten Anlagevermögens von prognostizierten 133 Bio. Fr. auf sich vereinen.

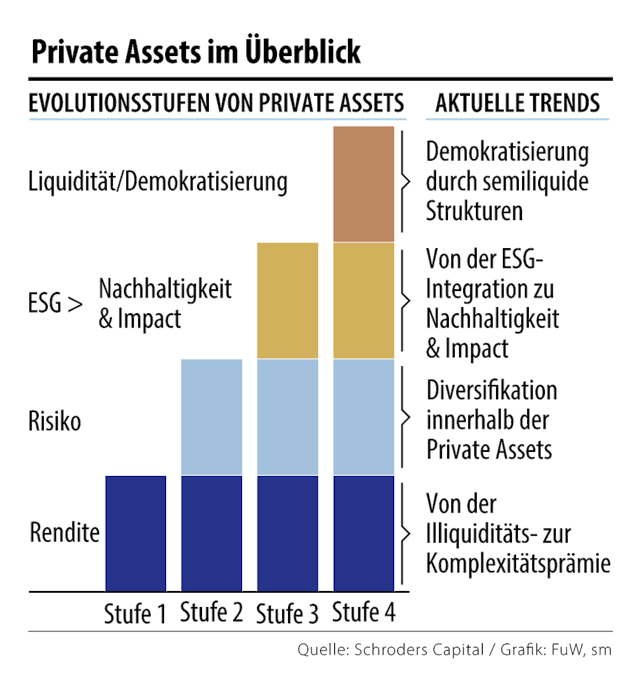

Durch den Boom haben sich die Charakteristika von Private-Equity-Anlagen verändert (vgl. Grafik). Die aktuelle Evolutionsstufe ist unter anderem von einem verstärkten Fokus auf Impact Investing geprägt und dem erleichterten, demokratisierten Zugang zur Anlageklasse. Um auch in Zukunft eine überdurchschnittliche Rendite zu erzielen, gilt es, diese Veränderungen zu verstehen und Partner zu finden, die in der Lage sind, die lukrativsten Deals abzuschliessen. Die grossen Buyouts erhalten viel mediale Beachtung, doch die aussichtsreichsten Renditemöglichkeiten finden sich in anderen Segmenten des Marktes.

Bei 95% der Buyouts handelt es sich um kleine und mittelgrosse Unternehmen. Sie haben am gesamten Transaktionsvolumen einen Anteil von rund 50%. Dank der hohen Anzahl an Geschäftsabschlüssen haben Investoren in dem als «Long Tail» bezeichneten Bereich des Private-Equity-Marktes eine enorm grosse Vielfalt an Anlagemöglichkeiten. So können sie hoch selektiv vorgehen und erwünschte Folgen für Umwelt und Gesellschaft definieren sowie sie beispielsweise auf Nachhaltigkeitskriterien abstimmen.

Historisch und aktuell finden sich die spannendsten Buyouts in den Bereichen Gesundheit, Technologie und Konsumgüter. Der Wettbewerb um solche Deals hat sich in der Folge intensiviert.

Es gibt aber weiterhin viele attraktive Gelegenheiten – vor allem dann, wenn verstanden wird, wie die sogenannte Komplexitätsprämie abgeschöpft werden kann. Die Komplexitätsprämie bezeichnet die Überschussrendite, die erzielt wird, wenn zwei Faktoren zusammentreffen: Erstens handelt es sich um Situationen, die in Bezug auf Zugang, Risiken und Chancen besonders komplex sind. Und zweitens werden Private-Equity-Manager benötigt, die über hoch spezialisierte Fähigkeiten verfügen, um diese Transaktionen zu begleiten.

Im Segment kleinerer und mittlerer Buyouts sowie junger Wachstumsunternehmen gibt es mehr Marktineffizienzen und damit mehr Möglichkeiten, eine Komplexitätsprämie zu realisieren.

Derzeit liegt die Mittelbeschaffung bei einigen Private-Equity-Strategien deutlich über dem langfristigen Trend, und entsprechend viel «Dry Powder» befindet sich im Markt.

«Zur Diversifikation des Portfolios sind Private Assets eine Bereicherung.»

Dadurch nimmt die Bedeutung der Komplexitätsprämie zu und diejenige der Illiquiditätsprämie ab. Letztere ist die Entschädigung dafür, dass Gelder nur an bestimmten Zeitpunkten respektive oft erst Jahre nach dem Einstieg zurückgezogen werden können.

Private Equity ist mittlerweile nicht mehr nur den besonders vermögenden Ultra-High-Net-Worth-Kunden und Family Offices zugänglich.

Dank den semiliquiden Strukturen können auch qualifizierte Anleger in Private Equity investieren, zum Teil bereits ab einer Mindestanlagesumme von 50 000 Fr. In der Regel können Gelder aus semiliquiden Fonds quartalsweise zurückgezogen werden, sofern ein bestimmter Prozentsatz des Nettoinventarwerts des Fonds nicht überschritten wird.

Das sind gute Nachrichten für die Private-Banking-Kundschaft. Zur Diversifikation der Portfolios sind Private Assets eine Bereicherung, die sich positiv auf das Risiko-Rendite-Verhältnis auswirken kann. Dank der tieferen Eintrittshürden wird in Zukunft mehr Geld in den Bereich fliesen, und die gesamte Anlageklasse wird weiter an Tiefe und Reife gewinnen.

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Lesern regelmässig einen attraktiven Mehrwert.