Der Krieg in der Ukraine wird sich als negativer Angebotsschock auf die Weltwirtschaft auswirken. Er wird das Wirtschaftswachstum dämpfen, zugleich aber durch höhere Rohstoffpreise, restriktivere Finanzierungsbedingungen und weitere globale Lieferkettenstörungen die Inflation anheizen. Aufgrund seiner geographischen Nähe und seiner Abhängigkeit von russischem Öl und Gas wird Europa am stärksten betroffen sein. Für die USA stellt sich das grössere Problem an der Inflationsfront. Im Februar erreichte die Inflation hier mit 7,9% den höchsten Stand seit 40 Jahren. Und das war vor Ausbruch des Krieges. In den ersten zwei Wochen nach der russischen Invasion stiegen die Rohstoffpreise um weitere 25%. Erste Schritte in Richtung Friedensgespräche haben den Aufwärtsdruck auf die Preise jedoch etwas gemindert. Tatsächlich deuten die Nachrichten aus der Ukraine jedoch eher auf eine Eskalation der Situation hin und machen wenig Hoffnung auf eine kurzfristige Lösung des Konfliktes. In den USA wird die Inflation in den nächsten Monaten voraussichtlich auf über 8,5% klettern (Abbildung 1).

Die Fed wird ihre Geldpolitik straffen, bis sie klare Hinweise darauf sieht, dass sich die Inflation wieder ihrem Zielwert von 2% nähert

Unter diesen Umständen hat die Fed keine andere Wahl, als die Geldpolitik möglichst schnell wieder auf neutral und dann restriktiv umzustellen. Wie die jüngste Zusammenfassung der Wirtschaftsprognosen, die begleitend zur Sitzung des Offenmarktausschusses (Federal Open Market Committee, FOMC) der Fed am 16. März veröffentlicht wurde, zeigt, gehen die Ausschussmitglieder im Median davon aus, dass der Leitzins bis Ende 2023 bei 2,75% liegen wird. Damit läge er um 35 Basispunkte über ihrer kollektiven Schätzung des neutralen Zinssatzes des Satzes, bei dem die Geldpolitik weder stimulierend noch restriktiv wirkt. Darüber hinaus wird auch die Verkürzung der Fed-Bilanz, mit der bereits im Mai begonnen werden könnte, zu restriktiveren Finanzierungsbedingungen beitragen. Kurzum: Die US-Notenbank ist ganz klar entschlossen, die Inflation zu bekämpfen. Sie wird ihre Geldpolitik weiter straffen, bis sie klare Hinweise darauf sieht, dass sich die Inflation wieder ihrem Zielwert von 2% nähert. Wir glauben zwar, dass sie damit letztlich Erfolg haben wird – ihr Kampf gegen die Inflation dürfte jedoch einige Kollateralschäden in Form negativer Auswirkungen auf das Wachstum und den Arbeitsmarkt verursachen.

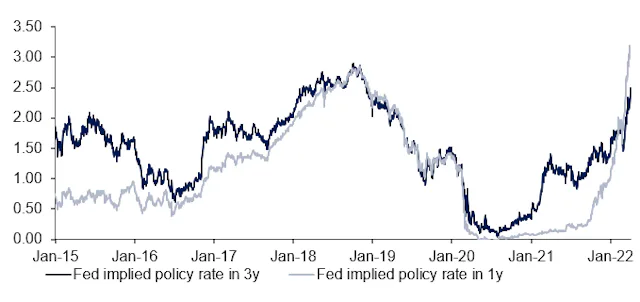

Am USD-Zinsmarkt ist es zu einer sehr bedeutenden Neubewertung gekommen

In der Folge haben sich die in den US-Zinsmarkt eingepreisten Zinserwartungen abrupt geändert. Die impliziten Leitzinsen für die nächsten zwölf Monate sind von 0,25% vor sechs Monaten auf aktuell 3,25% gestiegen (Abbildung 2) und liegen damit im restriktiven Bereich, den die Fed in ihrem Zinsausblick («Dotplot») für Ende 2023 angegeben hat. Darüber hinaus dürfte die Rückführung der Anleihenankäufe das sogenannte Quantitative Tightening oder QT – den Umfang der Fed-Bilanz um etwa USD 1 Mrd. pro Jahr verringern. Verschiedenen Schätzungen zufolge könnte das einer oder zwei zusätzlichen Zinserhöhungen pro Jahr entsprechen. Damit haben wir es mit einer sehr schnellen und umfangreichen Straffung der Geldpolitik zu tun. Ziel ist eine ausreichende Dämpfung der Nachfrage, um den Inflationsdruck zu reduzieren. Anders als in früheren Zinserhöhungszyklen zieht die Fed die Zügel diesmal jedoch zu einer Zeit an, in der die Wirtschaft ohnehin bereits an Fahrt verliert.

Die Zinskurve blinkt bereits orange

Da überrascht es nicht, dass die Zinskurve bereits Warnhinweise aussendet. Nachdem sie sich in den vorhergehenden zwölf Monaten stark abgeflacht hatte, hat sich ein Teil der Zinsstrukturkurve inzwischen invertiert. Das deutet auf das Risiko hin, dass eine aggressive Straffung einen stärkeren Abschwung auslöst. Die impliziten 3-Monats-Sätze am Euro-Dollar-Terminmarkt verdeutlichen dieses Phänomen anhand eines starken Anstiegs der kurzfristigen Zinsen, gefolgt von niedrigeren Geldmarktsätzen (Abbildung 3).

Wir gehen davon aus, dass die kurzen und mittleren Laufzeitensegmente weiter schlechter abschneiden werden als Anleihen am langen Ende der Kurve

Die aktuell flache bis leicht inverse Zinskurve deutlich noch nicht notwendigerweise darauf hin, dass die Renditen ihren Höchststand erreicht haben. Wenn die Inflation in den nächsten Monaten weiter anziehen sollte, könnte es durchaus sein, dass die Märkte eine aggressivere Straffung der Zinsen einpreisen und damit die langfristigen Renditen nach oben ziehen, wenn auch in deutlich geringerem Masse als die Zinsen am kurzen Ende der Kurve. Ausserdem könnte QT die Abflachung oder Inversion der Zinskurve eine Zeit lang verlangsamen – verhindern wird sie dies allerdings nicht. Daher gehen wir weiterhin davon aus, dass die kurzen und mittleren Laufzeitsegmente schlechter abschneiden werden als Anleihen am langen Ende der Kurve.

In den kommenden Monaten sollten sich einige gute Einstiegsgelegenheiten bieten

Dennoch sind wir der Meinung, dass die notwendigen Voraussetzungen gegeben sind, damit die langfristigen Anleiherenditen und die Inflationserwartungen nicht mehr weiter steigen: (1) eine deutliche Tendenz zu einer beschleunigten Straffung, die mit erheblich höheren Renditen einhergeht, und (2) eine US-Wirtschaft, die sich deutlicher abschwächen muss, um die Inflation zu senken. Wir stellen fest, dass der USD-Zinsmarkt im Vergleich zu anderen Anlageklassen die bei weitem stärkste Neubewertung erfahren hat. Darüber hinaus werden sich Risikoanlagen im aktuellen Umfeld voraussichtlich schwerer tun. Dadurch verbessert sich das Risiko-Rendite-Profil von US-Staatsanleihen unserer Ansicht nach sehr schnell und wir rechnen in den nächsten Monaten mit attraktiven Einstiegsgelegenheiten.

Wir empfehlen eine ausgewogenere Vermögensaufteilung auf risikoreichere Anlagen und sichere Häfen

Wie sollten sich Anleiheinvestoren diesem komplexen Umfeld nähern? Im direkten Nachgang der COVID-Krise setzten Anleihestrategien sehr stark auf höher verzinsliche Anleihen, die von der Unterstützung der Zentralbanken und der hohen Nachfrage nach Risikoanlagen profitiert haben. Jetzt stehen wir am Anfang einer Phase, in der sich die Anleger auf restriktivere Finanzierungsbedingungen und höhere Zinsen einstellen müssen. Im Anleihensegment bevorzugen wir eine neutralere Ausrichtung über die verschiedenen Segmente hinweg und eine gute Balance zwischen bonitätsstarken Anleihen und Nicht-Investment-Grade-Papieren. Unserer Ansicht nach spricht aktuell viel für eine höhere Gewichtung der defensiveren Marktsegmente in Anleihenportfolios und einen grösseren Anteil sehr liquider Papiere, d.h. Staatsanleihen. Obwohl die Staatsanleiherenditen aktuell immer noch unter Aufwärtsdruck stehen, eröffnen sich durch das deutlich höhere Renditeniveau inzwischen neue Anlagegelegenheiten für Anleiheinvestoren mit einem mittelfristigen Anlagehorizont und einer Präferenz für Qualität.

Dieser werbliche Beitrag wurde von der Bank J. Safra Sarasin AG erstellt. Er wurde von Commercial Publishing, der Unit für Content Marketing, die im Auftrag von 20 Minuten und Tamedia kommerzielle Inhalte produziert, für die Publikation aufbereitet, wobei die Haftung für Inhalte (Wort, Bild) und externe Links bei der Bank J. Safra Sarasin AG liegt.