Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.

Arbeitskarrieren sind heute von laufenden Umschulungen und Neuorientierungen geprägt. Im Zuge der Digitalisierung und der vierten industriellen Revolution verlieren wertvolle Fertigkeiten immer schneller an Wert. Wer einmal Disketten formatieren konnte, der wird das heute kaum noch brauchen.

Bereits vor dem Hype um die «large language models» und ChatGPT gingen Expertinnen und Experten davon aus, dass bestehende berufliche Fähigkeiten innerhalb der laufenden Dekade bereits wesentlich entwertet werden und eine Vielzahl neuer Berufsbilder rund um die aktuellen Technologien entstehen wird. In diese werden sich die Arbeitnehmenden «on or off the job» einarbeiten müssen.

Das heisst: Lebenslanges Lernen und Unterbrüche in der Arbeitstätigkeit, um unter Umständen nicht voll entlohnte Umschulungen zu absolvieren, werden zum festen Bestandteil der Berufskarriere.

Mit Blick auf die Vorfinanzierung der Vorsorge dürfte sich das Beitragsprofil der klassischen Festangestellten im Lauf der Zeit an das der klassischen temporären Arbeitskräfte angleichen – zumindest phasenweise über die gesamte Lebensarbeitszeit hinweg.

«Pensionskassen haben nur mit digitaler Effizienz die Transaktionskosten im Griff.»

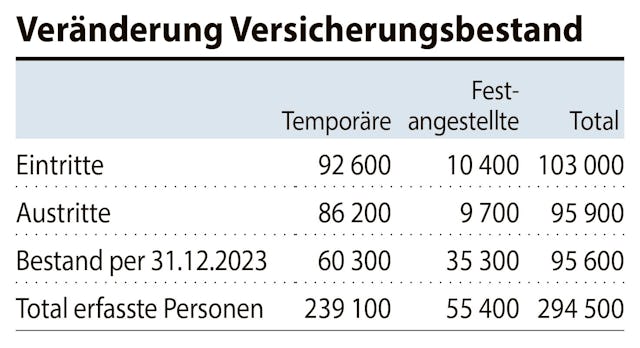

Die Erfahrungen mit der Sammeleinrichtung Tellco pk, die im Vergleich zu anderen Pensionskassen deutlich mehr temporär arbeitende als fest angestellte Destinatärinnen und Destinatäre aufweist, zeigen, wie damit in Zukunft effektiv umzugehen ist. Da temporäre Arbeitskräfte tendenziell eher jünger sind, hätte eine solche Kasse aufgrund des deutlich geringeren Durchschnitts- und Medianalters eine höhere Sanierungsfähigkeit.

Das heisst, sie muss weniger Rückstellungen bilden, und die Zeitspanne bis zum Rentenfall ist durchschnittlich länger. Anderseits will man zugunsten der Destinatärinnen und Destinatäre den Sanierungsfall aber strikt vermeiden. Wenn eine Kasse beispielsweise ihren gesamten Destinatärbestand innerhalb eines Jahres fast vollständig umschlägt, ist eine Sanierung einfach nicht möglich.

Um dies zu vermeiden, wird ein spezifisches Vorgehen bei der Geldanlage angewandt, nämlich das dynamische Anlagemanagement gemäss dem Ansatz der sogenannten Portfolioabsicherungsstrategie: die Constant Proportion Portfolio Insurance (CPPI). Dieser Ansatz hat unter anderem zum Ziel, den Deckungsgrad einer Vorsorgestiftung möglichst konstant über der 100%-Marke abzusichern.

Diese Strategie funktioniert – wie die Erfahrungen des letzten Jahres zeigen – in einem widrigen Marktumfeld sehr gut. Andererseits fallen in aussergewöhnlichen Börsenjahren wie etwa 2021 weniger kurzfristige Gewinne an. Insgesamt resultiert eine weniger volatile Renditekurve.

Bleibt der Versichertenbestand in einer Einrichtung mehr oder weniger stabil, können die Anlagen mit einer langfristig offensiveren Strategie betreut werden. Sicherheit, Stabilität und Liquiditätsbedürfnisse in der Kasse sind die Folge der Versichertenstruktur. Der oft angewandte, standardmässige einfache Kostenvergleich, der als Divisor lediglich den Jahresendbestand heranzieht, liefert keine aussagekräftigen Vergleichswerte.

Wie bei temporären Arbeitskräften üblich, ist der sehr hohe Destinatärumschlag zu berücksichtigen: Über das Jahr gesehen, sind fast noch einmal so viele Versicherte in die Kasse ein- und wieder ausgetreten wie per Ende Jahr rapportiert. Die dabei anfallenden Transaktionskosten sind nur dann unter Kontrolle zu bringen, wenn die On- und Offboarding-Prozesse mit grösster Effizienz erfolgen und einen hohen Digitalisierungsgrad aufweisen.

Von Unternehmen werden zudem unterschiedliche Bedürfnisse an die Vorsorge herangetragen. Auf der einen Seite stehen hier exemplarisch stark von der Temporärarbeit bestimmte Arbeitsfelder, wo es beispielsweise ein willkommener Service sein kann, dass Prämien der beruflichen Vorsorge bis auf die einzelne Arbeitsstunde heruntergebrochen werden.

Auf der anderen Seite sind Start-ups, bei denen klassische Arbeitszeitmodelle keine Rolle mehr spielen. Mit Blick auf die durchschnittlich meist sehr grosse Distanz zum Pensionierungsalter können hier aber wiederum deutlich offensivere Anlagestrategien empfohlen werden. In beiden Fällen zeigt sich, dass die Destinatärstruktur und die verfolgten Vorsorgeplanziele einen nicht zu unterschätzenden Faktor bei der Leistungsbeurteilung einer Vorsorgeeinrichtung darstellen.

Heinz Schär, Chief Market Officer und Leiter Firmenkunden, Tellco

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.