Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.

Roman von Ah, Verwaltungsratsdelegierter, Swiss Rock Asset Management

Die AHV und die zweite Säule sollen im guten Vorsorgesystem der Schweiz das Existenzminimum beziehungsweise die Fortsetzung der gewohnten Lebenshaltung bei Pensionierung sicherstellen. Eine neue AHV-Altersrente lag im Durchschnitt bei 2010 beziehungsweise 1819 Fr. (Männer/Frauen). Die Renten aus der beruflichen Vorsorge lagen gemäss Neurentenstatistik für das Jahr 2021 bei 2657 beziehungsweise 1603 Fr. Diese Leistungen entsprechen 55% (BVG-Minimalplan) bis 75% (typische umhüllende Kasse) des letzten Bruttolohns. Wer statt mit 25 erst ab 45 Jahren anspart, der halbiert seinen Anspruch.

Gemäss einer Swiss-Life-Studie vom vergangenen Jahr leben 75% der Menschen ab 65 in einem Haushalt mit hoher finanzieller Zufriedenheit; ein Fünftel kommt nur schwer über die Runden.

Bedingt durch Babyboomer-Pensionierungen sowie zu tiefe Geburtenziffern stehen in der umlagefinanzierten AHV weniger Berufstätige einer steigenden Zahl von Rentnern gegenüber: 1948 lag das Verhältnis bei 7:1, heute sind es 3,4:1 und bald nur noch 2:1.

In der zweiten Säule wird Vorsorgekapital individuell angespart; multipliziert mit dem Umwandlungssatz (UWS) resultiert die Rente. Der minimale gesetzliche UWS von 6,8% ist viel zu hoch. Bei jeder Pensionierung wird Kapital von den aktiven Versicherten zu den Rentnern im Ausmass von 20% des Alterskapitals umverteilt. Die Berufstätigen sind sozusagen die Milchkühe des Vorsorgesystems, und sie tragen zudem noch alle Anlagerisiken.

Die Fortführung des gewohnten Lebensstils bei Pensionierung ist eine Illusion. Die Selbstverzwergung der zweiten Säule fing mit dem Übergang vom Leistungs- (LP) zum Beitragsprimat (BP) an. Im LP stehen zukünftige Renten im Verhältnis zum letzten versicherten Lohn.

Die Inflation ist automatisch berücksichtigt. Das gibt dem Versicherten zunächst Sicherheit über die Rentenhöhe im Ruhestand. Die Finanzierung ist anspruchsvoll; Unternehmen wollen dieses Risiko nicht. Das BP herrscht heute vor. Geäufnetes Kapital bei Pension und nicht Prozente vom letzten Lohn definiert via UWS die Rente. Das Risiko unzureichender Vorsorge im BP tragen Arbeitnehmer allein.

Wegen höherer Inflation und mangels Kompensation – der bundesrätlich fixierte BVG-Mindestzins ohne Kaufkraftorientierung ist in der Praxis zum minimalen Leistungsziel mutiert – ist erwartbar, dass die Renten für einen steigenden Pensioniertenanteil nicht ausreichend sein werden. Frühe Pensionierungen, ob mit oder ohne Kapitalbezug, verschärfen diese Problematik, mit steigenden staatlichen Ergänzungsleistungen als Konsequenz.

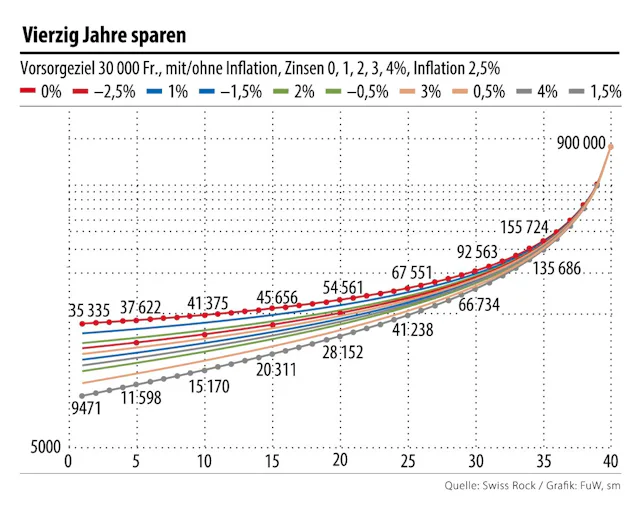

So weit die Theorie, steigen wir in die Praxis ein. Wie viel Kapital bei der Pensionierung braucht es zur Finanzierung einer Jahresrente von 30 000 Fr.? Das Basisszenario (BSZ) vierzig Jahre sparen (von 25 bis 65), dreissig Jahre Rente (ab 65 bis 95) von 30 000 Fr. beziehen ergibt ein Sparziel pro Jahr von 22 500 Fr. (0% Zins). Zinsen von 1% (2%, 3%, 4%) senken das Sparziel auf 18 410 Fr. (14 900, 11 936, 9 471 Fr.), also –14 bis –29%. Ein Inflationsausgleich von 2,5% erhöht das Sparziel auf 35 335 Fr. (respektive 29 757, 24 769, 20 381, 16 584 Fr.), also zwischen 57 und 75%.

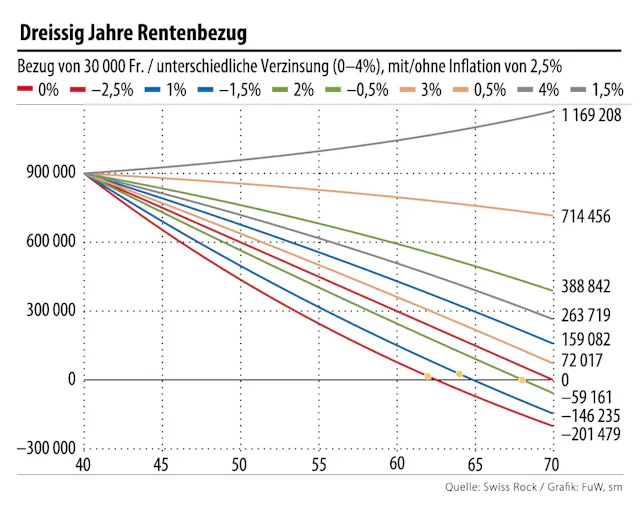

Eine lange Ausbildung, Teilzeitarbeit, Scheidung, Selbständigkeit, Arbeitslosigkeit oder Einwanderung können Gründe für einen späteren Beginn oder einen teilweisen Unterbruch des Sparprozesses sein. Wer im zinslosen BSZ fünf (zehn, fünfzehn, zwanzig) Jahre später anfängt, dessen Sparziel steigt auf 25 000 Fr. (+11%), inklusive Inflation gar auf 37 622 Fr. (+65%). Bei zehn Jahren sind es 29 032 Fr. (+29%) bzw. 41 375 Fr. (+84%), bei zwanzig Jahren sogar 42 857 Fr. (+91%) bzw. 54 561 Fr. (+143%). Die Grafik zeigt einen Rentenplan (30 000 Fr. p.a.) ausgehend vom geäufneten Alterskapital von 900 000 Fr. Zinsertrag und Inflation spielen eine gewichtige Rolle. Der 0%-Zins im BSZ verzehrt das Vermögen in exakt dreissig Jahren. Beim Inflationseinbezug fällt das Rentenkapital rund acht Jahre (oranger Punkt auf roter Linie) vor dem Bezugsende unter null und endet bei –201 479 Fr.

Eine Inflation von 2,5% kostet also acht Rentenjahre. Bei 1% (2%) Zinsen wird der Rentenplan sechs (bzw. zwei) Jahre vor Ende defizitär (–146 235 bzw. –59 161 Fr.). Die oberen Linien bilden 4% (3%) Zinsen ab. Hier ist die Rente von 30 000 Fr. für einen Vermögensverzehr in dreissig Jahren zu tief angesetzt. Die Inflation von 2,5% reduziert den Überschuss um 80% (90%) auf 263 719 Fr. (72 017 Fr.).

Um AHV-Lücken zu schliessen, ist bis fünf Jahre eine Nachzahlung möglich. Darüber hinaus werden Renten lebenslang gekürzt. In der beruflichen Vorsorge sollten Zusatzeinzahlungen geleistet werden. Je kürzer die Anlagedauer und je höher die Inflation, desto teurer wird es jedoch. Ein Kapitalbezug ist nicht empfehlenswert. Es ist für die Mehrheit der Rentenbezüger unrealistisch, das Langleberisiko und den Kaufkrafterhalt selbst abzusichern.

Oft fehlt zu allem noch vertiefte Anlagekompetenz. Nicht nur Biometrie, verkürzte Anlageperioden und Inflation stehen in der Vorsorgeplanung im Weg. Die Vermögensverwaltungskosten wiegen schwer und machen schnell 1,5% p. a. aus, zuzüglich Steuern auf die Kapitalauszahlung, laufendes Einkommen und Vermögen. Die Verdrängung von Vorsorgefragen in den ersten Jahrzehnten des Berufslebens sowie die Ausblendung der Inflation können einen immensen Preis haben.

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.