Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.

Martin Lehmann, Finanzplaner, Zürcher Kantonalbank

Für Gründer hat die Verwirklichung der Geschäftsidee und der Erfolg des eigenen Unternehmens stets oberste Priorität. Die persönliche Vorsorge sollte hierbei jedoch nicht vergessen werden. Denn mit dem Schritt in die Selbstständigkeit gehen Unternehmer nicht nur unternehmerische Risiken ein. Sie übernehmen auch die Verantwortung für ihre eigene Alters- und Risikovorsorge. Deshalb ist es wichtig, dass sie sich bereits bei der Gründung ihrer Firma erste Gedanken dazu machen.

Das Vorsorgesystem der Schweiz basiert auf drei Säulen: der staatlichen, der beruflichen und der privaten Vorsorge. Ziel ist es, die Risiken Alter, Invalidität und Tod abzusichern. Unabhängig davon, ob eine AG, GmbH, Einzelfirma oder Personengesellschaft gegründet wird: Auch Selbstständige müssen Beiträge an die erste Säule – also AHV, IV und EO – leisten. Sie ist obligatorisch und dient der Existenzsicherung.

«Entscheidend ist die Rechtsform, die für das Unternehmen gewählt wird.»

Im Unterschied zur AHV ist das Vorsorgen über die zweite Säule – die berufliche Vorsorge – nicht für alle Unternehmer zwingend. Entscheidend ist die Rechtsform, die für das Unternehmen gewählt wurde. Inhaber einer AG oder GmbH gelten als Angestellte ihres Unternehmens und müssen in die Pensionskasse einzahlen. Im Gegenzug müssen sich Gründer einer Einzelfirma nicht in der beruflichen Vorsorge versichern; sie können sich jedoch freiwillig einer Pensionskasse anschliessen. Dasselbe gilt bei Personengesellschaften. Hier können sich Selbstständigerwerbende bei der Pensionskasse ihrer Angestellten, des Berufsverbands oder bei der BVG-Auffangeinrichtung anschliessen.

Die zweite Säule, auch einfach nur Pensionskasse genannt, liegt in der Verantwortung der Arbeitgeber. Zusammen mit der ersten Säule soll sie nach der Pensionierung ungefähr 60% des bisherigen Einkommens der Einzahler abdecken. Demgegenüber ist die dritte Säule eine private, freiwillige und flexible Ergänzung zur staatlichen und beruflichen Vorsorge.

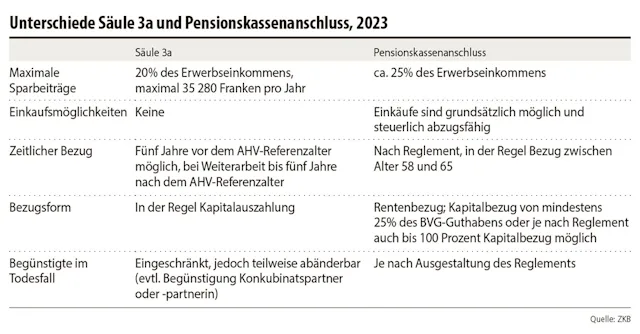

Mit Einzahlungen in die dritte Säule können zum Beispiel Vorsorgelücken geschlossen oder von steuerlichen Vorteilen profitiert werden. In diesem Fall können Inhaber einer Einzelfirma oder einer Personengesellschaft, die sich freiwillig einer Pensionskasse angeschlossen haben, aktuell jährlich bis zu 7056 Fr. in die Säule 3a einzahlen.

«Mit steigendem Geschäftserfolg kann die Vorsorge angepasst und auch steuerlich optimiert werden.»

Dasselbe gilt für alle anderen Angestellten eines Unternehmens mit Pensionskassenanschluss – also auch für die Gründer einer AG oder GmbH. Wer sich als Selbstständigerwerbender nicht in einer Pensionskasse versichern lässt, kann 20% des Nettoeinkommens, aktuell maximal 35 280 Fr. pro Jahr, in die sogenannte «grosse» Säule 3a einzahlen. Unabhängig davon, in welcher Form in die Säule 3a einbezahlt wird: Um langfristig von höheren Renditechancen zu profitieren, empfiehlt es sich, das angesparte Guthaben in Wertschriften zu investieren und nicht einfach auf dem Konto parkiert zu lassen.

Grundsätzlich gilt: Je höher das Einkommen ist, desto interessanter ist es steuerlich, über eine Pensionskasse vorzusorgen. Neben den ordentlichen Sparbeiträgen lassen sich unter Umständen auch freiwillige Einkäufe vom steuerbaren Einkommen absetzen.

Nebst diesen Vorsorgelösungen gibt es weitere Versicherungen, die Unternehmer zwingend abschliessen müssen. So müssen die Mitarbeitenden bei der obligatorischen Unfallversicherung (UVG) gegen Berufs- und Nichtbetriebsunfälle versichert werden. Demgegenüber sind Krankentaggeld- und UVG-Zusatzversicherungen freiwillig.

Jedoch ist vor allem Erstere sehr zu empfehlen, denn die Krankentaggeldversicherung entlastet das Unternehmen der Lohnfortzahlungspflicht, sollten Mitarbeitende längerfristig ausfallen. Auch der Abschluss einer Betriebshaftpflichtversicherung ist freiwillig. Dennoch ist sie in der Regel eine der ersten Versicherungen, die Gründer abschliessen. Sie schützt das Unternehmen vor den finanziellen Folgen eines Schadens, für den es haftbar gemacht werden kann. Solche Ereignisse können rasch sehr teuer werden.

Bei der Gründun g eines Start-up fliessen erfahrungsgemäss alle verfügbaren Mittel in den Aufbau des Unternehmens. Meist fehlt in einer ersten Phase das Geld für die Vorsorge. In dieser Situation empfiehlt es sich, zu Beginn eine minimale Basisabsicherung einzurichten. Mit steigendem Geschäftserfolg kann die Vorsorge mit der Zeit den individuellen Bedürfnissen angepasst und gleichzeitig auch steuerlich optimiert werden.

Generell lohnt es sich beim Aufbau eines Unternehmens, sich vertieft mit der Thematik Vorsorge und Versicherung auseinanderzusetzen. Um eine massgeschneiderte Lösung zu finden, ist der Beizug von Experten zu empfehlen. Damit kann die finanzielle Sicherheit des Unternehmens und auch der Mitarbeitenden langfristig gewährleistet werden. Zudem kann über die Vorsorge die Steuerbelastung optimiert werden. Und es lassen sich im Risikofall auch Kosten einsparen.

Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.