Besser Teilzeit statt Auszeit

Anstelle einer Auszeit wählen hierzulande viele die Teilzeitarbeit, wenn sie eine Weiterbildung absolvieren oder ihre Kinder betreuen. Bei beiden Varianten ist der Effekt auf die Vorsorge fast gleich:

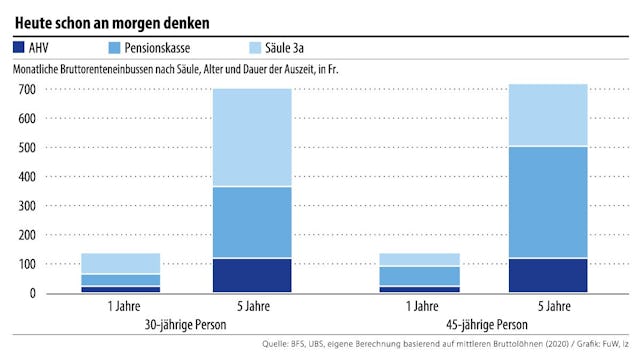

In der ersten Säule erfährt man Renteneinbussen, weil das tiefere Einkommen das massgebende Durchschnittseinkommen senkt.

In der zweiten Säule resultieren Verluste nicht nur wegen der direkten und potenziellen zukünftigen Lohneinbussen durch aufgegebene Karrieremöglichkeiten. Zusätzlich ist wegen des Koordinationsabzugs die prozentuale Einbusse bei den Sparbeiträgen grösser als beim Lohn. Fällt der reduzierte Lohn unter die Eintrittsschwelle, ist man überhaupt nicht versichert.

In der Säule 3a kann man zwar den gleichen Maximalbetrag wie bei Vollzeitarbeit einzahlen, falls man in der zweiten Säule versichert ist (ansonsten 20% vom Lohn), aber oft schränkt das tiefere Einkommen die Sparmöglichkeit ein.