Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.

Olivier Hildbrand, Leiter Team Frankenanleihen, Pictet Asset Management

Schweizer Anleihen gelten traditionell als äusserst sichere Anlage. Doch die Massnahmen der Zentralbanken zur Bekämpfung der Inflation haben einen der aggressivsten Zinserhöhungszyklen der vergangenen Jahrzehnte nach sich gezogen, was Anleger in Schweizer Anleihen im vergangenen Jahr hohe Verluste beschert hat.

So hat die Schweizerische Nationalbank (SNB) ihren Leitzins in gut zwölf Monaten um 2 Prozentpunkte von 0,75 auf 1,75% angehoben. Dies spiegelte sich in den Schweizer Swapsätzen, wo für alle Laufzeitsegmente ein sprunghafter Anstieg auf 2% zu beobachten ist. Der Swiss Bond Index AAA-BBB verzeichnete in der Folge einen Rückgang von über 12% für 2022 – einen der höchsten Jahresverluste seiner Geschichte. Doch die Verkaufswelle scheint weitgehend überstanden zu sein, und nach und nach dürften Anleger es wieder wagen, sich am Schweizer Anleihenmarkt zu engagieren.

Angesichts der gesamtwirtschaftlichen Lage scheint bei der SNB das Ende des Zinsstraffungszyklus in Sicht. Dass die Inflation sich wieder dem Zielwert der SNB von 2% annähert, deutet darauf hin, dass der Höhepunkt der Leitzinsen in der Schweiz wahrscheinlich erreicht ist.

Die Bewertungen am Schweizer Anleihenmarkt sind ebenfalls ein Positivfaktor. Die Renditen von Schweizer Anleihen liegen fast gleichauf mit den Dividendenrenditen von Schweizer Aktien und den Renditen am Immobilienmarkt – Anlageklassen, die in der Vergangenheit volatiler und weniger liquide waren als Anleihen. Das heisst aber nicht, dass Anleger wahllos Schweizer Anleihen kaufen sollten. Einige Marktsegmente sind wesentlich attraktiver und weniger riskant als andere. Mit grösseren Veränderungen an der Zinsfront ist vorerst nicht zu rechnen, daher bieten sich Anlagen in Anleihen mit einer Laufzeit von maximal zehn bis fünfzehn Jahren an, da die Renditekurve darüber hinaus eine inverse Struktur aufweist.

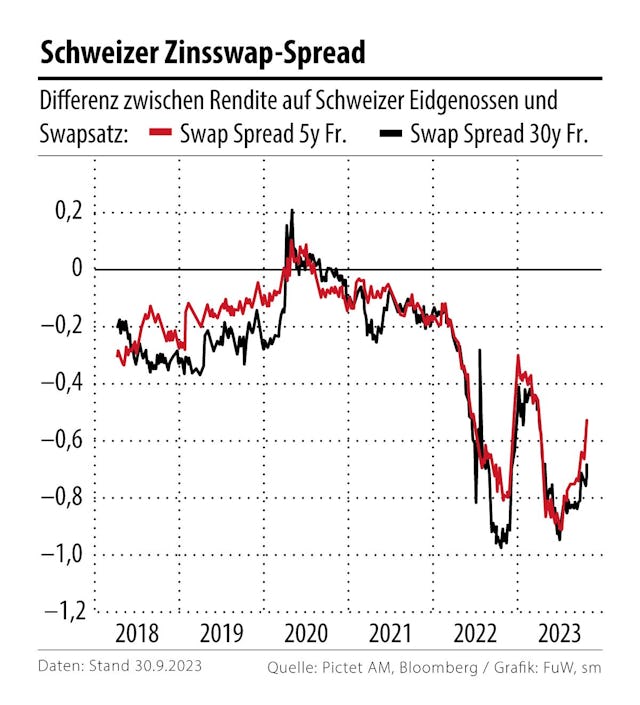

Betreffend die Auswahl der Emittenten ist nicht unbedingt zu einer Anlage in Anleihen der Schweizerischen Eidgenossenschaft zu raten. Momentan werden diese Anleihen teuer gehandelt. Die Grafik zeigt das Zinsgefälle zwischen Schweizer «Eidgenossen» und Frankenswapsätzen, das auch als Swap Spread bezeichnet wird. Zu einer solchen Entwicklung kommt es normalerweise in einem risikoaversen Marktumfeld, in dem Investoren auf die Anlageklasse mit den wenigsten Risiken setzen, die Schweizer «Eidgenossen». Anders jetzt: Eigentlich hätte es bei Emittenten in den Ratingkategorien BBB oder A zu einer Ausweitung der Kreditrisikoaufschläge kommen müssen, was jedoch ausgeblieben ist.

Eine Erklärung dafür liegt am Ende der Phase negativer Zinsen. Anfang 2022, als die Renditen von Schweizer «Eidgenossen» stiegen und in positives Terrain zurückkehrten, griffen Anleger bei diesen Papieren aus Bewertungsgründen wieder zu. Wegen der resultierenden konstanten Nachfrage blieb der Renditeanstieg bei Schweizer «Eidgenossen» begrenzt. Als die Rendite dieser Papiere wieder unter 1% sank, wandten sich dieselben Investoren auf der Suche nach Rendite höher rentierenden Unternehmensanleihen zu. Daraufhin sanken die Spreads bei Unternehmensanleihen. Diese Entwicklung hat nun dazu geführt, dass Teile des Marktes für Unternehmensanleihen nun gemessen an den Swapsätzen teuer erscheinen.

Deshalb empfiehlt sich ein selektives Vorgehen. Betrachtet man bestimmte Kennzahlen, sind einige Segmente nach wie vor attraktiv. Im Finanzsektor sehen wir in gewissem Umfang interessantes Renditepotenzial. Banktitel werden immer noch mit hohen Spreads gehandelt, da der Kollaps von CS und der Ausfall einiger US-Regionalbanken wie der SVB das Vertrauen in den Sektor erneut erschüttert hatten. Ein Fokus auf nachrangige Anleihen von kapitalstarken Banken wie UBS und Zürcher Kantonalbank oder Versicherungen wie Helvetia und Zurich Insurance bietet sich daher an. Im Unternehmenssektor ragen Versorger wie Axpo oder Nant de Drance heraus.

Noch besser stehen die Chancen am Primärmarkt für Unternehmensanleihen. Neuemissionen bieten dort einen attraktiven Renditeaufschlag gegenüber bestehenden Anleihen. Mit einem Neuemissionsvolumen von 66 Mrd. Fr. für 2023, wovon 42 Mrd. Fr. auf Schweizer Emittenten und 24 Mrd. Fr. auf ausländische Emittenten entfallen, hat die Emissionstätigkeit spürbar angezogen. Dieser Trend dürfte sich bis Jahresende fortsetzen.

Für Schweizer Investoren ist das eine positive Entwicklung, denn dadurch haben sie mehr Anlagemöglichkeiten zur Auswahl. Unternehmen, die bislang noch nicht als Emittenten am Schweizer Anleihemarkt in Erscheinung getreten sind, wie etwa der Rechenzentrumsdienstleister Equinix und der Medizintechnik- und Gesundheitskonzern Fresenius, beschaffen sich hier jetzt frisches Kapital. Die Wahl sollte unbedingt auf Unternehmen mit starken Fundamentaldaten und einem Renditepolster für künftige Schocks fallen.

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.