Themenspezifische Specials

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.

Pascal Böni und Tim Jenkinson

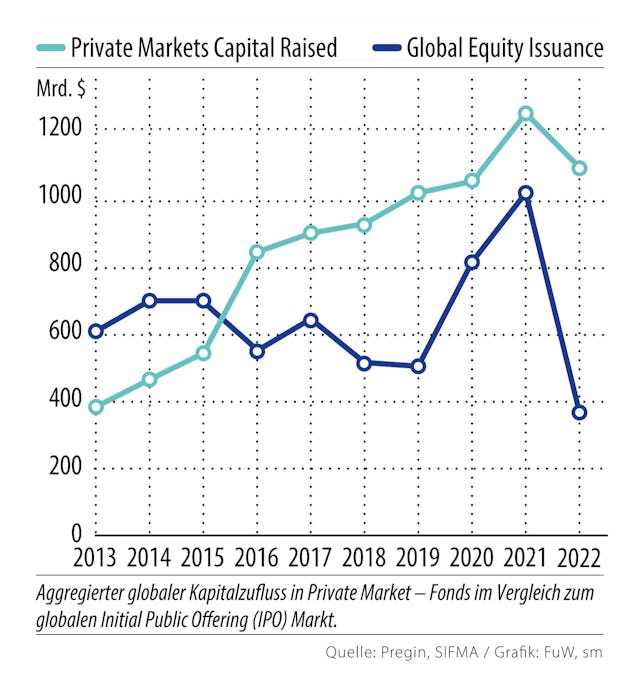

Private-Equity-, Venture-Capital-, Immobilien-, Infrastruktur- und Private-Debt-Fonds erleben eine goldene Zeit. Das Investieren in Private-Market-Anlagen (PMA) hat jedoch seine eigenen Spielregeln. Fünf wichtige Aspekte gilt es zu berücksichtigen:

Die Performance wird oft durch einen Multiplikator oder den internen Zinsfuss (Internal Rate of Return, IRR) beschrieben. Während die Leistung der meisten PMA bei Verwendung dieser Kennzahlen beeindruckend ist, sagen Multiplikatoren und IRRs wenig über die Performance aus. Zunächst berücksichtigt ein Multiplikator nicht den Zeitwert des Geldes. So macht es zum Beispiel einen grossen Unterschied, ob ein Anleger seine Investition über vier oder alternativ über acht Jahre verdoppelt. In beiden Fällen beträgt der Multiplikator 2. Im ersten Fall wird jedoch ein IRR von 19%, im zweiten einer von lediglich 9% erzielt. Multiplikatoren sagen folglich sehr wenig über die Performance einer Anlage aus.

Eine andere Kennzahl ist besagter IRR. Er berücksichtigt den Zeitwert des Geldes und wird von vielen PMA-Investoren als Performancemass geschätzt. Trotzdem weist der IRR bedeutende Mängel auf. Erstens reagiert er sehr empfindlich auf Barausschüttungen in der Anfangsphase einer Investition, weshalb er für Fondsmanager relativ einfach zu «manipulieren» ist. Zweitens basiert die IRR-Berechnung auf der impliziten Annahme, dass Ausschüttungen mit demselben IRR reinvestiert werden können. Diese sogenannte Wiederanlageprämisse fällt bei frühen Ausschüttungen besonders ins Gewicht und führt zu überhöhten IRRs. Drittens berücksichtigt der IRR das Risiko einer Investition nicht. So können höhere IRRs ganz einfach das Ergebnis eines höheren Investitionsrisikos darstellen. Welche Aussagekraft hat also die Betrachtung von IRRs?

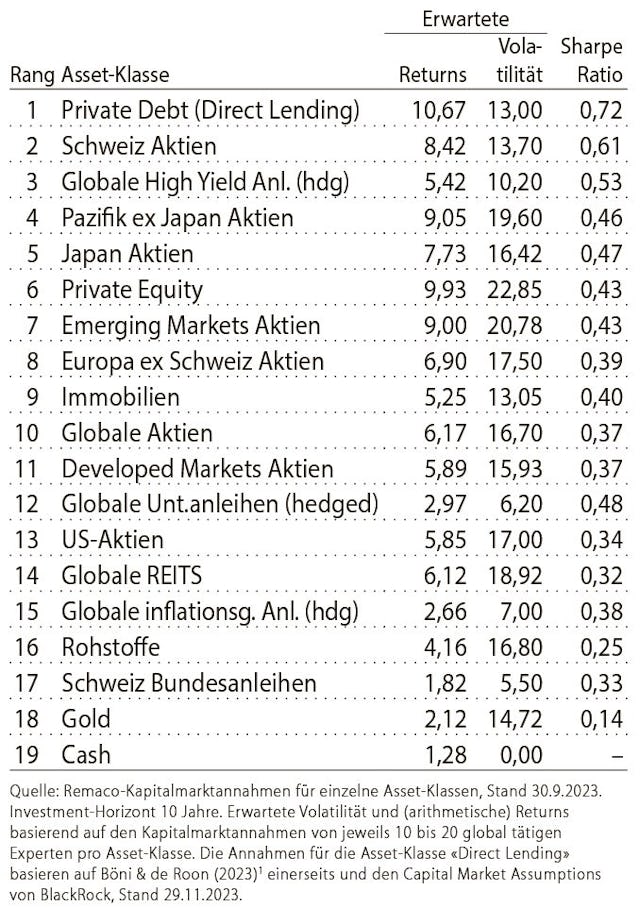

Die Performancebeurteilung von PMA sollte deshalb auf risikoadjustierter Basis erfolgen. Als erstes Risikomass kann die Volatilität einer Anlage beigezogen werden. Die Tabelle zeigt den erwarteten Return und die Volatilität für einen Anlagehorizont von zehn Jahren für verschiedene Asset-Klassen. Daraus ableiten lässt sich die Sharpe Ratio, oder das Entgelt pro Einheit des zu tragenden Investitionsriskos.

Die Sharpe Ratio lässt bereits eine erste Beurteilung der Attraktivität verschiedener Asset-Klassen zu. Dabei fällt auf, dass sie für Private Debt (erster Rang) höher ist als für Private Equity (sechster Rang). Ebenfalls auffallend ist, dass Schweizer Aktien gemessen an der Sharpe Ratio attraktiver sind als Private Equity-Anlagen. Eine reine Return-Betrachtung ist folglich ungenügend, es braucht eine Risikoadjustierung. Letztere sollte noch einen weiteren Schritt beinhalten. So müssen PMA eine Überschussrendite gegenüber liquiden Assets erzielen, um für den Investor attraktiv zu sein. Die einfachste Weise, dies zu überprüfen, ist die Verwendung des sogenannten Public Market Equivalent (PME), auch bekannt als öffentliches Marktäquivalent. Es zeigt die Überrendite eines Fonds im Vergleich zu einem Benchmark, wobei die Cashflows des Fonds mit dem Abzinsungsfaktor des Benchmarks diskontiert und die Barwerte der Netto-Ausschüttungen den Netto-Einzahlungen gegenübergestellt werden. Sind die so berechneten Barwerte der Ausschüttungen grösser als die der Einzahlungen, war ein Fonds nach Berücksichtigung des Benchmarks erfolgreich.

Alternativ bietet sich der Einsatz der «Direct Alpha»-Methode an, mit der ebenfalls eine Schätzung des risikoadjustierten Returns erfolgt. Darüber hinaus kann das Capital Asset Pricing Model (CAPM) beigezogen und das Alpha von PMA ermittelt werden. Abhängig von der gewählten Methode brauchen Anleger zur eigenen Berechnung der risikoadjustierten Returns die Fonds-Cashflows einerseits, die Quartalsbewertungen andererseits, sowie eine geeignete Methodik, um die typischerweise geglätteten Quartals-Bewertungen und -Returns zu adjustieren. Die Performance von PMA kann somit erst durch die Beurteilung des PME, des «Direct Alpha», oder des CAPM-Alpha überprüft werden.

Nach einer ersten meist performance-orientierten Fondsauswahl gilt es, die Anlagepolitik eines Asset-Managers (General Partners) im Detail zu verstehen. So gibt es zum Beispiel bedeutende Unterschiede zwischen Venture-Capital-, Buyout-, Growth-, Turnaround- und Secondaries-Fonds. Auch die Private-Debt-Strategien weichen stark voneinander ab und umfassen beispielsweise das Direct Lending, Mezzanine, Special Situations, Distressed Debt und Venture Debt. Die abweichenden Risiko- und Return-Merkmale müssen deshalb evaluiert werden. Kurzum: jeder einzelne Fonds sollte Teil einer umfassenden Due Diligence sein.

Professionelle Fonds stellen ernsthaften Investoren umfassende Dokumentationen und Informationen zur Verfügung. Sie erlauben den genauen (und empfohlenen) Blick in die «Blackbox Private Market Fonds». Zwar ist der Aufwand für eine detaillierte Due Diligence nicht unbedeutend. Denkt man aber daran, dass eine PMA in der Regel nicht liquide ist, ein einzelnes Investment selten unter 10 Mio. Fr. beträgt und über vier bis acht Jahren gehalten wird, drängt sich eine umfassende Due Diligence geradezu auf.

Idealerweise kann der Investor damit die Investitionstätigkeit eines Fonds und die daraus resultierenden historischen Risiken und Returns nachvollziehen und die erwartete Risiko- und Return-Struktur eines Fonds besser abschätzen.

Seit der Einführung der modernen Portfoliotheorie in den 1950er-Jahren achten institutionelle und professionelle Investoren strikt auf ihre Portfolio-Diversifikation und das Portfolio-Risiko. Letzteres hängt davon ab, wie stark einzelne Vermögenswerte in einem Portfolio korrelieren und mit welchem Gewicht sie im Portfolio vertreten sind. Der Portfolio-Diversifikation und dem Risiko-Management werden beim Anlegen in liquide Asset-Klassen viel Beachtung geschenkt. Beim Investieren in PMA werden sie jedoch, ohne driftigen Grund, oft vergessen. So ist es nach Umsetzung einer umfassenden Due Diligence möglich, historische Korrelationen einzelner PMA zueinander zu ermitteln. Es gilt der gleiche Grundsatz wie bei liquiden Anlagen: Nicht alle Eier in einen Korb legen, tiefe erwartete Korrelation zwischen den Returns einzelner Fonds anstreben.

")

Der J-Curve-Effekt bei Private Equity (PE) ist allgemein bekannt. Er beschreibt die Interims-Returns eines PE-Fonds im Verhältnis zu seinem Lebenszyklus. PE-Fonds erwirtschaften zu Beginn ihres Lebenszyklus negative Cashflows und negative bis niedrige Zwischenrenditen in einer darauffolgenden Phase. Erst in der «Erntephase», wenn sich die Werte in den zugrundeliegenden Investments entwickeln und diese erfolgreich veräussert oder an einer Börse kotiert werden können, verzeichnen die Anteile an einem PE-Fonds eine positive Wertentwicklung.

Private Debt (PD)-Fonds unterscheiden sich grundlegend von PE-Fonds in Bezug auf ihre Interims-Returns. Im Gegensatz zu PE-Fonds weisen sie zu Beginn ihres Lebenszyklus sehr hohe Returns und in späteren Phasen deutlich niedrigere Returns auf. Vereinfacht: PE- und PD-Fonds haben entgegengesetzte Laufzeitstrukturen hinsichtlich ihrer Returns. Angesichts des J-Curve-Effekts bei PE sollten Anleger daran interessiert sein, relativ spät in der Fundraising-Phase eines PE-Fonds zu investieren. Im Gegensatz dazu sollten PD-Investoren darauf erpicht sein, so früh wie möglich in der Fundraising-Phase zu investieren. Wie eine Studie zeigt 1), erzielen PD-Fonds-Investitionen im Durchschnitt in den ersten fünf Quartalen einen annualisierten Return von rund 12%, später geht dieser auf durchschnittlich etwa 9 % zurück.

Mit den risiko-adjustierten Returns (Alphas) von PD-Fonds verhält es sich ähnlich. Sie betragen zu Beginn des Lebenszyklus eines PD-Fonds hohe 8% und sind am Ende mit einem annualisierten Alpha von etwa 4% am niedrigsten. Die aktive Bewirtschaftung der Laufzeitstruktur in einem gemischten PE-/PD-Portfolio kann somit den Return und das Risikoprofil eines Portfolios entscheidend beeinflussen.

Beachten sollte der Investor zudem mindestens zwei weitere Besonderheiten: Erstens sollte er über seinen Ansatz bezüglich Asset-Allokation nachdenken. So werden heute PMA meist den alternativen Anlagen zugeordnet. Interessant wäre aber die Überlegung, ob nicht zunächst die Allokation nach Risiko-Charakteristika in eine bestimmte Asset-Klasse erfolgen sollte (Eigenkapital, Fremdkapital, Inflationsschutz) und erst dann zwischen Privatmarktanlagen oder solchen des öffentlichen und liquiden Marktes unterschieden wird. Ein solcher Ansatz würde es erlauben, die Allokation nach Liquiditätskriterien vorzunehmen und zum Beispiel Private Debt der Asset-Klasse «Fremdkapital» zuzuordnen. Abhängig von den Liquiditätsbedürfnissen des Investors würde eine solche Asset-Allokations-Regel deutlich mehr Raum für Anlagen in PMA lassen.

Zweitens muss Kapitaleffizienz gewährleistet werden. So bietet das zeitliche Auseinanderfallen von Kapitalzusagen eines Investors und dem Kapitalabruf durch den General Partner eine Herausforderung. 2023 scheint ein besonders attraktives Jahr für ein Investment in Private Debt zu sein. Doch wenn ein Investor heute Kapital zusagt, wird es vielleicht erst über die kommenden zwei Jahre vom General Partner abgerufen und investiert. Die Kapitaleffizienz des zugesagten Kapitals ist somit tief. Verschiedene Studien weisen darauf hin, dass diesem Problem mit einer «Immer schön langsam Strategie» begegnet werden kann. Damit gemeint ist die regelmässige PMA-Allokation in gleichbleibenden Beträgen oder Portfolio-Anteilen über einen langen Zeitraum. Das erzielt offenbar die besten Ergebnisse.

1) vgl. Böni, Pascal und de Roon, Frans A., Risk-Adjusted Private DebtFund Performance and the Term Structure of Alphas. Social Science Research Network (SSRN), 15.1.2023. http://dx.doi.org/10.2139/ssrn.4319347 oder https://ssrn.com/abstract=4319347

Mit themenspezifischen Specials, die als zusätzlicher Zeitungsbund erscheinen, bietet «Finanz und Wirtschaft» ihren Leserinnen und Lesern regelmässig einen attraktiven Mehrwert.