Die beiden Hauptansätze für thematische Anlagen sind «Pure-Play» (Reinheit) und «Generisch». Beide Ansätze haben sowohl Vorteile als auch Einschränkungen. Angus Muirhead, Head of Thematic Equities und Senior Portfolio Manager bei UBS Asset Management, spricht sich für thematische Reinheit aus.

Portfoliomanager haben traditionell aktive Aktienstrategien aufgebaut, indem sie den Index als zentralen Bezugspunkt herangezogen haben. Thematisches Investieren weist jedoch die Vorstellung zurück, dass eine Benchmark der optimale Ausgangspunkt für die Entwicklung einer Anlagestrategie ist, und konzentriert sich stattdessen auf langfristige Wachstumstrends in der Welt, die das Gesamtbild widerspiegeln. Zu diesen Megatrends gehören die alternde Bevölkerung und die zunehmende Urbanisierung, die Verbreitung von Technologie, die zu einer stärkeren Elektrifizierung und Digitalisierung führt, die Globalisierung, die zu einer komplex miteinander verflochtenen Weltordnung geführt hat, und die zunehmende Dringlichkeit, den Klimawandel einzudämmen.

Traditionelle Länder- und Sektorindizes sind mit Einschränkungen verbunden. Wie nicht anders zu erwarten, weisen Strategien, die aus einem Index hervorgehen, naturgemäss die Merkmale dieses Indexes auf und zeigen ähnliche Korrelationen und Renditen sowie klare Länder-, Regionen-, Sektor- und Grössenausrichtungen. Beispielsweise kann ein in Grossbritannien gegründetes und mit Hauptsitz ansässiges Unternehmen, das in diesem Land die Mehrheit seiner Belegschaft beschäftigt und den Grossteil seiner Umsätze dort erwirtschaftet, als «britisches Unternehmen» bezeichnet werden, da die Wirtschaft und Kultur des Landes eindeutig von grosser Relevanz sind. In einer globalen und vernetzten Welt haben Anleger jedoch begonnen, den Wert des Aufbaus von Portfolios auf der Grundlage länderspezifischer Indizes in Frage zu stellen. In vielen Fällen ist das Land, in dem ein Unternehmen notiert ist, für sein zugrunde liegendes Geschäft wenig relevant.

Ebenso können «Sektor»-Klassifizierungen auch ihre Grenzen haben. In den letzten zehn Jahren haben die Ranken des Technologiesektors die traditionellen Sektorgrenzen durchbrochen und die Definitionen fast aller anderen Sektoren umschlungen. Im Jahr 2017 erkannten MSCI Inc und S&P Dow Jones Indices dies an, indem sie ihre GICS*-Taxonomie änderten, den Telekommunikationssektor auf soziale Medien und einige Internetunternehmen wie Facebook, Alphabet, TripAdvisor, Netflix, Naspers und andere ausweiteten und den Sektor in «Kommunikationsdienste» umbenannten.

Wenn die Grenzen zwischen den Sektoren verschwimmen und darüber diskutiert wird, welcher Sektor für verschiedene Unternehmen am besten geeignet ist, ist der Begriff «Sektor» eine aussagekräftige Grundlage, auf der eine Anlagestrategie aufgebaut werden kann?

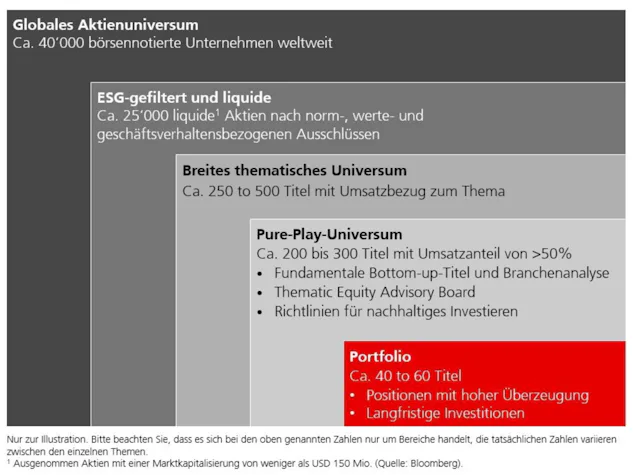

Thematische Fonds sind darauf ausgelegt, diese Beschränkungen zu überwinden und Kunden ein Engagement in einem oder mehreren starken langfristigen Wachstumsthemen zu ermöglichen. Aber wie viel Exposition ist genug und wie sollte sie gemessen werden? Diese Debatte wird mittlerweile als «thematische Reinheit» bezeichnet. Im Grossen und Ganzen gibt es zwei Ansätze: «Pure-Play» und «Generisch». Beide Ansätze bieten ihre eigenen Vorteile sowie Grenzen.

Ein Ansatz ist im Hinblick auf das Anlageuniversum und das Chancenspektrum restriktiver. Das Universum für jede der thematischen Strategien umfasst in der Regel nur 200 bis 300 Unternehmen, da sich die rein thematischen Strategien auf Unternehmen konzentrieren, die mehr als die Hälfte der Erträge direkt aus dem Thema generieren. Im Vergleich zu anderen thematischen Fonds am Markt stellt dies eine sehr hohe Hürde dar.

Obwohl es keinen richtigen oder falschen Weg gibt, bevorzugt UBS einen Pure-Play-Ansatz aus den folgenden Gründen:

Wenn man der Ansicht ist, dass ein Thema eine attraktive langfristige Anlagemöglichkeit bietet, ist es sinnvoll, dem Portfolio ein möglichst grosses Engagement in dem Thema zu geben, vorausgesetzt, die verfügbaren Aktien sind attraktiv, qualitativ hochwertig und liquide.

Der Aufbau eines Anlageuniversums, das ausschließlich auf der «thematischen Reinheit» beruht, deckt eine Vielzahl von Unternehmen auf der ganzen Welt auf, die nicht Mitglieder wichtiger Indizes sind. Darüber hinaus schliesst ein Pure-Play-Ansatz Anlagen in grossen Unternehmen generell aus und führt daher zu einer Tendenz zu Small- und Mid-Cap-Unternehmen. Diese beiden Faktoren führen häufig zu einem Portfolio mit einem hohen aktiven Anteil und Beteiligungen, die sich kaum mit dem bestehenden Portfolio eines Kunden überschneiden. Wie bereits erwähnt, kann ein allgemeiner thematischer Ansatz eine grössere Diversifizierung auf Portfolioebene bieten. Da der Kunde jedoch wahrscheinlich über andere Anlagen als nur thematische Anlagen verfügt, dürfte ein thematischer Pure-Play-Fonds die Diversifizierung in Bereiche erhöhen, in denen er nur ein geringes oder gar kein Engagement hat.

Da ein Pure-Play-Ansatz zu einem engeren investierbaren Universum führt und alle Unternehmen darin per Definition eng mit dem Thema verbunden sind, können die Anlageteams mehr Zeit und Ressourcen aufwenden, die sich auf die Bereiche und Technologien konzentrieren, welche mit dem Thema in Verbindung stehen und zu Fachexperten werden. Um den Anlageteams zu helfen, Aspekte ihres Themas auf einer tieferen Ebene besser zu verstehen, habt UBS einen thematischen Beirat aus Experten aus Wissenschaft und Industrie eingerichtet, mit dem man sowohl formelle als auch Ad-hoc-Austausch hat.

Thematisches Investieren kann letztlich als eine neue Dimension des Portfolioaufbaus gesehen werden, die über die traditionellen Klassifizierungen von Regionen, Stilen, Marktkapitalisierungsspektren und Sektoren hinausgeht. Damit können sich Anleger auf Unternehmen konzentrieren, die von globalen Strukturveränderungen aufgrund von Megatrends besonders profitieren.

Wenn Sie mehr darüber erfahren möchten, wie der Pure-Play-Ansatz langfristige strukturelle Wachstumstreiber und die thematischen Aktienfonds nutzt, besuchen Sie die Website.

*GICS – Der globale Branchenklassifizierungsstandard

Dieser werbliche Beitrag wurde von UBS Switzerland AG erstellt. Er wurde von Commercial Publishing, der Unit für Content Marketing, die im Auftrag von 20 Minuten und Tamedia kommerzielle Inhalte produziert, für die Publikation aufbereitet, wobei die Haftung für Inhalte (Wort, Bild) und externe Links bei UBS Switzerland AG liegt.