Kernaussagen

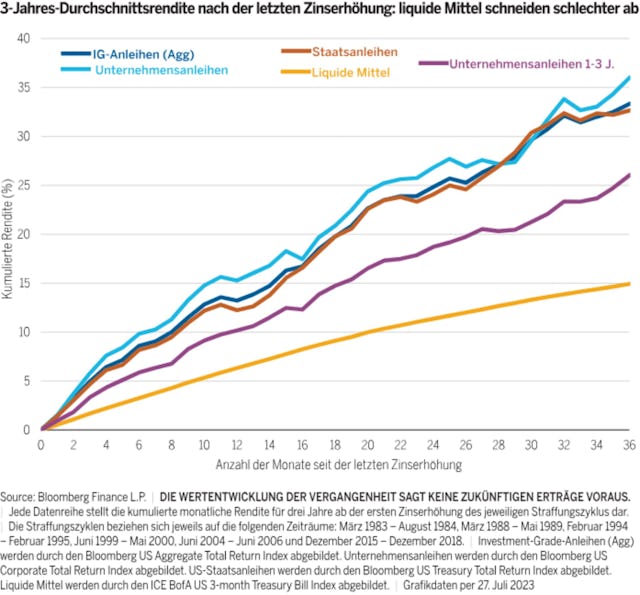

Eine konsequente Umschichtung von liquiden Mitteln in kurz- und langfristige Rentenanlagen könnte Potenzial für attraktive Kupons sichern, die zu den Gesamterträgen beitragen.

Selbst wenn sich die Spreads nicht weiter verengen, kann ein diversifiziertes Engagement in Credit-Werten robuste Erträge und Schutz vor Verlusten bieten.

In einem schwankungsanfälligeren Umfeld könnte ein researchbasierter Ansatz mit hohem Überzeugungsgrad bei Rentenanlagen erforderlich sein.